2025年版|路線価上昇で相続税が増える前に!今日から始める生前対策ガイド

この記事の要点・結論

この記事では、2025年の路線価上昇があなたの相続税に与える影響と、今すぐ始めるべき具体的な生前対策を3つのステップで解説します。結論として、路線価の上昇は特に都市部の土地所有者にとって相続税の直接的な増額につながりますが、最新の税制改正を活かした「小規模宅地等の特例」「生前贈与」「不動産組替え」を計画的に実行することで、税負担を大幅に軽減することが可能です。

- 相続税への影響:2025年7月1日公表の路線価は全国平均で2.7%上昇。都市部の100坪の土地では、相続税が数十万円単位で増える可能性があります。

- 対策ステップ1:「小規模宅地等の特例」を最大限活用し、土地の評価額を最大80%削減する方法と注意点を解説します。

- 対策ステップ2:2025年改正後の贈与税制度を理解し、「相続時精算課税制度」と「暦年課税」を組み合わせた最適な贈与戦略を学びます。

- 対策ステップ3:評価額の高い土地を収益性の高い不動産に組み替える、あるいは資産管理会社を設立して評価額を下げる高度な節税策を紹介します。

この記事を最後まで読めば、路線価上昇という課題に対して、いつ、何をすべきかが明確になり、大切な資産を次世代へ賢く引き継ぐための具体的な道筋が見えるようになります。

2025年路線価+2.7%が相続税に与えるインパクト

2025年7月1日に国税庁から公表された路線価は、全国平均で前年比+2.7%となり、4年連続の上昇を記録しました。これは景気の緩やかな回復やインバウンド需要の復活を背景としたもので、特に都市部や観光地での上昇が顕著です。では、この路線価の上昇は、具体的に相続税にどれほどの影響を与えるのでしょうか。

50坪・100坪モデル試算

ここでは、都市部によくある50坪と100坪の土地を例に、路線価の上昇率別に相続税額がどれだけ増えるかをシミュレーションしました。相続人は配偶者と子1人と仮定しています。

| 上昇率 | 土地面積 | 土地評価額の増加額 | 相続税額の増加額 |

|---|---|---|---|

| 2.7% (全国平均) | 50坪 (165㎡) | +134万円 | 0円 |

| 2.7% (全国平均) | 100坪 (330㎡) | +267万円 | +2万円 |

| 5.0% | 50坪 (165㎡) | +248万円 | 0円 |

| 5.0% | 100坪 (330㎡) | +495万円 | +14万円 |

| 10.0% | 50坪 (165㎡) | +248万円 | 0円 |

| 10.0% | 100坪 (330㎡) | +990万円 | +38万円 |

(注)基準路線価30万円/㎡、相続人は配偶者と子1人、その他財産2,000万円、小規模宅地等の特例(80%減額)・配偶者控除を適用した簡易計算。(2025年7月1日 国税庁「路線価図」および相続税簡易計算シート2025を基に作成)

この試算から分かる通り、50坪の土地では路線価が10%上昇しても相続税は増えません。これは、330㎡(約100坪)まで適用できる「小規模宅地等の特例」で評価額が80%減額され、さらに基礎控除(4,200万円)と配偶者控除の範囲内に収まるためです。

しかし、100坪の土地になると状況は一変します。特例を適用しても評価額が基礎控除を超え始め、路線価の上昇がダイレクトに税額増に結びつきます。特に上昇率が10%にもなると、相続税が38万円も増加する計算となり、無視できない負担となります。ご自身の土地が100坪に近い、あるいは超えている場合は、特に注意が必要です。

相続税評価額が上がる3つのチェックポイント

路線価は全国一律で上昇しているわけではありません。特に以下の3つのポイントに該当する土地をお持ちの場合、平均を上回る評価額の上昇と、それに伴う相続税の増額リスクに直面する可能性があります。

- チェック1:都心部・再開発エリア・人気観光地に土地があるか

- チェック2:国税庁が発表した「上昇率5%超エリア」に該当するか

- チェック3:路線価と実際の取引価格(実勢価格)の乖離が大きくなっていないか

都市 vs 地方・上昇率5%超エリア・路線価と公示地価の乖離

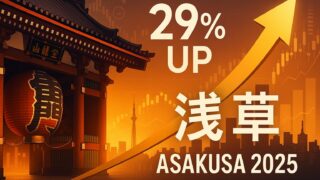

2025年の路線価で特に上昇が目立ったのは、インバウンド需要が回復した観光地や再開発が進む都市部です。国税庁の発表(2025年7月)によると、東京都では浅草(+29.0%)、福岡県では久留米駅前(+16.1%)、沖縄県では宮古島(+18.5%)など、局地的に驚異的な上昇率を記録した地点がありました。

このような「上昇率5%超エリア」に土地を所有している場合、全国平均の2.7%をはるかに超えるペースで相続財産の評価額が膨らんでいることを意味します。ご自身の土地の路線価が前年からどれだけ上がったか、国税庁の路線価図等閲覧システムで必ず確認しましょう。

また、注意したいのが「路線価と実勢価格の乖離」です。路線価は通常、公示地価の8割程度を目安に設定されますが、タワーマンションのように市場での人気が過熱し、実勢価格が路線価評価額を大幅に上回るケースがあります。このような場合、税務調査で評価方法が否認され、多額の追徴課税を受けるリスクがあるため、専門家による評価が不可欠です。

生前対策ステップ1:小規模宅地等特例の最大活用

路線価上昇に対する最も強力な防衛策が「小規模宅地等の特例」です。この特例を適用できれば、土地の相続税評価額を最大で80%も圧縮できます。しかし、その適用要件は年々厳格化しており、一つのミスが数千万円の追徴課税につながることもあります。

居住用330㎡・事業用400㎡の要件と落とし穴

特例の基本ルールは以下の通りです。正しく理解し、ご自身の状況でどの特例が使えるかを確認することが第一歩です。

| 宅地の種類 | 上限面積 | 減額割合 | 主な取得者の要件 |

|---|---|---|---|

| 特定居住用宅地等(自宅の敷地) | 330㎡ | 80% | 配偶者、同居親族、または一定要件を満たす別居親族(家なき子) |

| 特定事業用宅地等(事業用の敷地) | 400㎡ | 80% | 事業を承継し、申告期限まで事業と宅地保有を継続する親族 |

| 貸付事業用宅地等(アパート等の敷地) | 200㎡ | 50% | 貸付事業を承継し、申告期限まで事業と宅地保有を継続する親族 |

(注)国税庁タックスアンサー No.4124(2025年3月改訂版参考)等を基に作成。

最大の落とし穴は「同居」や「事業継続」の要件です。例えば、特例の適用を目的に相続開始直前に住民票だけを実家に移しても、税務調査で生活実態がないと判断されれば、特例は否認されます。実際に、光熱費の契約状況や郵便物の宛先などから「同居の実態なし」と判断され、約2,500万円もの追徴課税を課された事例も報告されています。

また、被相続人と別居している子どもが特例を受けるための「家なき子特例」は、適用要件が非常に厳格です。相続開始前3年以内に自分や配偶者の持ち家に住んでいないことなどが求められます。これらの要件を満たすためには、何年も前からの計画的な準備が不可欠です。

生前対策ステップ2:2025改正後の贈与税非課税枠戦略

相続税対策のもう一つの柱は「生前贈与」です。2024年1月の税制改正により、贈与のルールが大きく変わりました。特に「相続時精算課税制度」が使いやすくなったことで、新たな選択肢が生まれています。

相続時精算課税2,500万円+暦年110万円併用術

改正後の贈与制度のポイントは以下の2点です。

- 相続時精算課税制度の進化:従来の2,500万円の特別控除とは別に、新たに年間110万円の基礎控除が創設されました。この110万円分は贈与税・相続税がかからず、申告も不要です。

- 暦年課税制度の変更:相続財産に加算される生前贈与の期間が、死亡前3年から7年に延長されました。これにより、駆け込み贈与の効果が薄れました。

この改正を受けて、今注目されているのが「相続時精算課税制度」の活用です。例えば、父親からこの制度を選択して贈与を受けると、毎年110万円までは完全に非課税で財産を移転できます。さらに、将来値上がりが確実な不動産などを早めに贈与しておけば、2,500万円の枠内で贈与時の評価額で固定できるため、将来の相続税を大きく圧縮できる可能性があります。

一方で、母親からは従来の「暦年課税」で年間110万円の贈与を受ける、という使い分けも可能です。どちらの制度が有利かは、ご家庭の資産状況や相続までの期間によって異なります。「早く、計画的に」贈与を始めることが、これまで以上に重要になっています。

生前対策ステップ3:不動産組替え・資産管理会社設立

より高度な対策として、資産の構成そのものを見直す「不動産組替え」や、法人を活用する手法があります。特に資産規模が大きい場合に、劇的な効果を発揮することがあります。

地方収益物件への買替/法人化で株式評価減

主な手法は以下の2つです。

- 不動産の組替え:例えば、都心にある利用効率の低い更地や古い自宅など、評価額だけが高い不動産を売却します。その資金で、地方の収益アパートや商業ビルなど、評価額が抑えられ、かつ収益を生む不動産に買い替える手法です。アパートなどの敷地は「貸家建付地」として評価が約18%下がり、建物も固定資産税評価額で評価されるため、現金で持つより評価額を大幅に圧縮できます。

- 資産管理会社の設立:個人で所有する不動産を、自身が株主となる法人(資産管理会社)に移す手法です。法人化すると、家賃収入を役員報酬として家族に分散でき、所得税率を下げられます。さらに、相続時には不動産そのものではなく会社の「株式」が評価対象となり、非上場株式の評価方法を適用することで、不動産を直接相続するよりも評価額を低く抑えられる可能性があります。

これらの手法は、大きな節税効果が期待できる反面、不動産売買のコストや法人設立・維持の費用、税務上の複雑な判断が伴います。実行には、税理士や不動産の専門家との綿密なシミュレーションが不可欠です。

ケーススタディ:税額▲30%を実現した都内地主の対策事例

ここで、実際に不動産の組替えによって相続税の大幅な削減に成功した都内在住のAさんの事例を見てみましょう。

- 対策前の状況(Before):Aさんは、先代から受け継いだ都内の畑(1,000坪)を所有していました。しかし、周辺の宅地化が進み、相続税評価額は4億円にまで高騰。このまま相続が発生すれば、多額の相続税が見込まれる状況でした。

- 実行した対策(Action):Aさんは税理士と相談し、この畑を4億円で売却。その資金の一部である3億3,000万円を使い、都心にある事業用ビル2棟を購入しました。いわゆる「資産の組替え」です。

- 対策後の結果(After):この組替えにより、土地の面積は約10分の1になりましたが、貸付事業用の土地となったことで「小規模宅地等の特例」の適用が可能になりました。結果として、相続税評価額を大幅に圧縮し、最終的に2億1,400万円もの相続税を節税することに成功しました。

この事例のポイントは、単に資産を減らすのではなく、評価額が高く収益性の低い資産を、評価額が圧縮され収益性の高い資産へと「組み替えた」点にあります。ご自身の資産ポートフォリオを見直し、より有利な形に組み替える視点を持つことが重要です。

よくある質問(Q&A)

ここでは、路線価上昇と相続税対策に関してよく寄せられる質問にお答えします。

Q1. 対策は何から始めればいいですか?

A1. まずは「現状把握」から始めてください。具体的には、①所有する不動産の最新の路線価を調べ、おおよその評価額を算出すること、②法定相続人が誰で何人いるかを確認すること、③預貯金など不動産以外の資産もリストアップすることです。この3点をもとに、相続税がどのくらいかかりそうか専門家に簡易試算してもらうのが最初のステップです。

Q2. 小規模宅地等の特例で一番の注意点は何ですか?

A2. 「適用要件の実態」です。特に自宅の敷地に適用する「特定居住用宅地等」では、相続人が被相続人と「同居」していたかが厳しく問われます。住民票を移すだけでは不十分で、生活の拠点であったことを客観的に証明する必要があります。安易な判断は特例の否認と高額な追徴課税につながるため、必ず専門家に要件を確認してもらってください。

Q3. 2025年から贈与税はどう変わったのですか?結局どちらが得ですか?

A3. 最大の変更点は、「相続時精算課税制度」に年間110万円の非課税枠ができたことです。これにより、毎年110万円以下の贈与であれば、相続財産への加算を気にせず、非課税で資産を移転できるようになり、非常に使いやすくなりました。今後値上がりが予想される財産を持つ方や、まとまった額の贈与を考えている方は相続時精算課税が有利になるケースが多いですが、個別の状況によるため、暦年課税との比較シミュレーションが不可欠です。

Q4. 生前対策はいつ始めるのがベストですか?

A4. 「思い立ったが吉日」です。特に生前贈与は、暦年課税の7年ルールがあるため、早く始めるほど効果が大きくなります。また、不動産の組替えや法人化といった対策は、検討から実行まで数年単位の時間がかかることもあります。路線価が上昇し続けている今こそ、先送りにせず、まずは専門家への相談から始めることを強くお勧めします。

まとめ

本記事では、2025年の路線価上昇が相続税に与える影響と、それに対する具体的な生前対策をステップごとに詳しく解説してきました。最後に、重要なポイントを改めて確認しましょう。

- 路線価上昇は他人事ではない:2025年の路線価は全国平均で+2.7%上昇し、4年連続のプラスとなりました。特に都市部に土地を持つ方にとって、相続税の負担増は避けられない現実です。

- 対策の三本柱を理解する:相続税対策の基本は「①小規模宅地等の特例の活用」「②最新制度に対応した生前贈与」「③不動産組替え・法人化」の3つです。これらの制度を正しく理解し、組み合わせることが節税の鍵となります。

- 要件確認と計画性が成否を分ける:各種特例や制度には複雑な適用要件があります。特に小規模宅地等の特例の同居要件や、生前贈与の7年ルールなど、安易な自己判断は大きなリスクを伴います。

- 専門家への相談が成功への近道:相続対策は、ご家庭の資産状況や家族構成によって最適な答えが異なります。一つの対策が、別の側面で不利益を生むこともあります。

路線価の上昇は、いわば相続税増税へのカウントダウンが始まった合図です。しかし、早くから準備を始めることで、打つ手は数多く残されています。大切な資産を不要な税金で失うことなく、円満に次世代へ引き継ぐために、まずは信頼できる税理士などの専門家へ相談することから始めてみてはいかがでしょうか。

よくある質問

-

Q1. 小規模宅地等特例はいつまでに申告すればよいですか?

被相続人が亡くなった日から10か月以内に相続税申告書へ必要書類を添付して提出します。期限後の提出や書類不備があると適用が否認される恐れがあります(詳しくは 国税庁タックスアンサー No.4124)。

-

Q2. 相続時精算課税を選んだ場合でも年間110万円の基礎控除は使えますか?

はい。2024年改正により、相続時精算課税を選択していても毎年110万円までの贈与は課税されず、相続時にも加算対象外となります(詳細は 国税庁パンフレット)。

-

Q3. 路線価が毎年変動する場合、対策プランの見直し頻度は?

最低でも年1回、路線価公表(毎年7月1日前後)直後に試算をアップデートするのが安全です。都市部や観光地など上昇率が高いエリアでは半年ごとに専門家へ相談することを推奨します。

-

Q4. 相続時精算課税と暦年課税は同じ贈与者から併用できますか?

いいえ。同じ贈与者からは併用不可です。一度相続時精算課税を選択すると暦年課税へ戻れません。父からは精算課税、母からは暦年課税といった異なる贈与者の併用は可能です(参考:税制改正Q&A)。

-

Q5. 不動産を資産管理会社へ移したときのデメリットは?

法人設立費用・毎期の決算申告コストが発生し、譲渡税・登録免許税・不動産取得税が一時的にかかります。また融資契約の連帯保証人が個人に残るケースもあるため、金融機関との条件変更交渉が必要です。

-

Q6. 路線価上昇が顕著なエリアに土地を保有しています。売却と組替え、どちらが有利?

相続税の圧縮目的なら、面積を減らし特例を深く効かせる不動産組替えが有利なケースが多いです。現金化してしまうと評価の圧縮余地がなくなるため、まずは貸家建付地化や都心ビル買替えなど組替えの試算を行いましょう。

参考サイト

- 国税庁「小規模宅地等の特例」 — 制度の公式要件と減額率を確認できます。

- 国税庁「相続時精算課税の選択」 — 110万円基礎控除付き精算課税の詳細を解説。

- 日本経済新聞「路線価4年連続上昇 2025年分2.7%プラス」 — 2025年路線価の全国動向と背景を報道。

- ロイター「25年路線価は2.7%上昇、4年連続プラス」 — 景気回復を反映した路線価上昇の速報記事。

- 山田&パートナーズ税理士法人「相続発生年度に生前贈与を受けていた場合の課税の取り扱い」 — 贈与税改正後の実務ポイントを専門家が解説。

初心者のための用語集

- 路線価:国税庁が毎年公表する1㎡当たりの土地価格。相続税・贈与税評価の基準で、実勢価格の約8割が目安。

- 公示地価:国土交通省が公表する標準地の取引指標。実勢取引価格に近く、路線価や固定資産税評価の参照になる。

- 小規模宅地等の特例:自宅330㎡・事業用400㎡まで相続税評価額を最大80%減額できる節税制度。

- 相続時精算課税制度:累計2,500万円+年間110万円まで贈与税が非課税となり、相続時にまとめて精算する仕組み。

- 暦年課税:毎年110万円まで贈与税が非課税になる一般的方式。相続開始前7年以内の贈与は相続財産に加算。

- 貸家建付地:賃貸建物が建つ土地で、借地権割合・借家権割合を使って評価を下げられるため節税に有効。

- 家なき子特例:被相続人と別居でも持ち家がない相続人が一定要件を満たせば、自宅敷地に特例を適用できる制度。

- 資産管理会社:不動産や株式を法人所有にして税率引下げ・株式評価圧縮を図る相続税対策の一手。

※参考 以下のエリアも注目です。ご確認ください

不動産選びをもっと深く知りたい方へ

住宅ローンを調べているあなたは、マイホーム購入に関する情報もお役に立てると思います。 あなたにオススメ情報を書いた、記事をご紹介します。

- 【保存版】失敗しないマイホーム購入完全ガイド・初心者でも安心!―住宅ローンの選び方から不動産契約の流れまで徹底解説

- 【マンション vs 戸建てどっちを選ぶ?】初めてのマイホーム比較ポイント

- 【新築 vs 中古住宅、結局どっちがお得?】初心者が知るべきメリット・デメリット

免責事項

本記事は情報提供を目的としたものであり、いかなる不動産取引を推奨・勧誘するものではありません。記載されている情報は作成時点のものであり、正確性・完全性を保証するものではありません。不動産市場の状況は常に変化しており、経済指標・地域開発・金融政策など外的要因によって、予想を大きく上回る価格変動や市場動向の変化が生じる可能性があります。 不動産取引に関する最終的な判断は、読者ご自身の責任とリスク負担のもとで行ってください。本記事の内容を利用したことで生じたいかなる損害についても、執筆者および当サイト運営者は一切責任を負いかねますので、あらかじめご了承ください。不動産投資や売買に際しては、専門家への相談や最新の情報収集と慎重なリスク管理を徹底することを強く推奨いたします。

◇無料相談のご案内◇

不動産売買や物件選びで、価格交渉や手続きで不安や疑問をお持ちではありませんか?

- 最適な物件の選び方や価格相場の見極め方

- 売買契約時の重要ポイントや注意点

- 物件価格の交渉術や売却時の税金対策

- 住み替え計画の立て方や売却・購入のタイミング

など、物件探しから売買手続きまで一括サポートいたします。 「今の不動産市場ではどのエリアが有望?」「実際にどれくらいの諸費用がかかるの?」「売却価格や将来の資産価値が不安…」――そんなお悩みをお持ちでしたら、ぜひお気軽にご連絡ください。 無料でご相談を受け付けておりますので、まずは下記のフォームまたはお問い合わせ先よりお気軽にメッセージをお寄せください。 みなさまが安心して理想の不動産取引を実現できるよう、全力でサポートいたします!