こんにちは。本記事では、来週の株式相場を中心に、米国株(ダウ平均、S&P500)、日本株(日経平均)、さらには為替相場(ドル円)の動向を総合的に分析し、今後の見通しや注目ポイントを解説します。先週は、FRB(米連邦準備制度理事会)が示唆する利上げ長期化観測や、米国の重要経済指標の結果などによって株式・為替市場が大きく揺れ動きました。特にアメリカの雇用統計発表後、株価やドル円が上下に振られる展開となり、投資家にとっては難しい一週間となったのではないでしょうか。

これから1週間先を見通すうえで、市場の材料を整理し、テクニカル面・ファンダメンタル面の双方から、来週の相場の注目点を探っていきます。記事は6000文字以上のボリュームでお届けしますので、ぜひじっくりお読みください。

Contents

今週の総括:主要指標と出来事

米国株式市場の値動き

米国株式市場は、雇用統計をはじめとする経済指標が軒並み好調だったことを受け、FRBが利上げを続けるとの見方が強まったことでやや軟調気味の展開となりました。ダウ平均株価は2月9日時点で44,303ドル前後、S&P500はおよそ6,026pt、ナスダック総合は19,500pt台を推移しています。週足で見れば、1月下旬から2月初旬にかけては力強い上昇の動きが見られましたが、直近はやや頭を抑えられる形で推移しています。

雇用統計が市場予想を上回る強い数字となったことにより、インフレ懸念と利上げペース長期化観測が再び意識されました。株価は一時売りが先行する場面があったものの、米国企業の好決算や各社の見通し(ガイダンス)に支えられ、崩れ切ることはありませんでした。一方で、強い経済指標が今後の金融引き締めを加速させる要因として認識され、ハイテク株中心に神経質な値動きとなっています。

日本株式市場の日経平均

日本株式市場では、日経平均株価が2月10日時点で38,786円近辺を推移しています。1~2月前半の値動きを振り返ると、海外要因に大きく影響されながらも、日本企業の決算発表が相次ぐ時期であることから、個別銘柄ごとの明暗が分かれやすい展開でした。週足ではボックス圏に近い形で推移しており、米国株の動きや為替の動向によって上下に振られる局面が続いています。

日経平均は、好決算銘柄や割安株への物色が散発的に入る一方で、海外投資家のリスクオフ姿勢が強まると途端に売り圧力が出てくるなど、不安定な動きを見せました。日銀の金融政策に対する思惑(YCCの修正やインフレ目標の達成見通しなど)も時折材料視され、依然としてボラティリティが高い状況です。

為替相場(ドル円)の動向

為替相場の中でも特に注目されるドル円は、2月10日時点で1ドル=151.42円前後と推移しています。1月~2月にかけてはドル売り円買いに傾く瞬間がありましたが、強い雇用統計などが重なった結果、ドル高圧力が残りつつも、ややドルが伸び悩む場面が増えています。

米国債利回りが上昇傾向にある中では、通常はドル買いが先行しやすいものの、FRBの金融政策の最終着地点に対するマーケットの見方が確定しないまま推移しているため、短期的には上下に激しく振られる形です。また、地政学的リスクや米国の債務上限問題など、ドル円にリスク回避的な動き(=円買い)が入る要因もくすぶっており、今後もしばらくは波乱含みとなりそうです。

先週の主なイベントとマーケットへの影響

米国の雇用統計:FRBの利上げ長期化観測が再燃

先週最大の注目イベントは、なんと言ってもアメリカの雇用統計でした。結果は予想を上回る非農業部門雇用者数の増加と、失業率の低下。これにより、FRBによる利上げが長期化するとの観測が一気に強まりました。市場はそれまで、そろそろ利上げペースが落ち着くのではという期待もあったため、ポジション調整を余儀なくされました。

特に米国株は、ハイテク株を中心に「金利上昇=バリュエーションの圧迫」を警戒した売りが出やすく、NASDAQ総合指数は19,500pt近辺に下押しする場面が見られました。一方、ダウ平均やS&P500も上値が重い推移が続き、全体的に週末にかけてやや売り優勢で終わっています。

その他の経済指標と地政学リスク

米国のISM製造業景況指数、サービス部門PMIなども発表されましたが、内容はおおむね堅調。株式市場にとっては、強い指標=インフレ懸念という難しいジレンマを引き起こしています。また、足元では大きな地政学イベントこそなかったものの、ウクライナ情勢などの不確定要素が続いており、リスクオフに傾くタイミングがあれば、株価急落や円高が進む可能性は常に頭に入れておくべきでしょう。

中国経済の回復が鈍いという見方もあり、製造業PMIが予想を下回ったことなどが世界経済の不透明感を増幅している面もあります。こうした状況下では、投資家心理が急激に変化するリスクがあり、ボラティリティの高い局面が続きそうです。

主要市場のテクニカル分析

ダウ平均(日足・週足)

ダウ平均のチャートを日足で見ると、1月後半にかけては上昇トレンドが維持されていたものの、2月初旬に入り上値を試す勢いが鈍化。長めのローソク足の上下ヒゲが示すように、買いと売りが交錯している印象です。

一方の週足では、昨年から続いてきた大幅下落のリカバリー局面が一服し始め、やや横ばい~小幅な下落がみられます。50週移動平均線を上抜けているものの、その上方にあるレジスタンスゾーン(45,000ドル付近)を突破できず、レンジが続いている状況といえます。

S&P500(日足・週足)

S&P500は、日足ベースで見ると、6,000pt前後を挟んでの攻防が続いています。

2023年後半から2024年にかけて形成してきた下落トレンドを一時ブレイクする動きも見られましたが、足元の利上げ長期化観測で失速。移動平均線(特に3日、25日、75日)あたりが重なりあっており、上にブレイクするか、下に押し戻されるかという重要な局面と言えるでしょう。

週足の観点でも、ここ数週は陽線と陰線が交互に出る、やや方向感に欠ける動きです。投資家としては、ファンダメンタルズ(企業決算や景気指標)と同時に、テクニカル指標によるサポートライン・レジスタンスラインの確認が欠かせません。

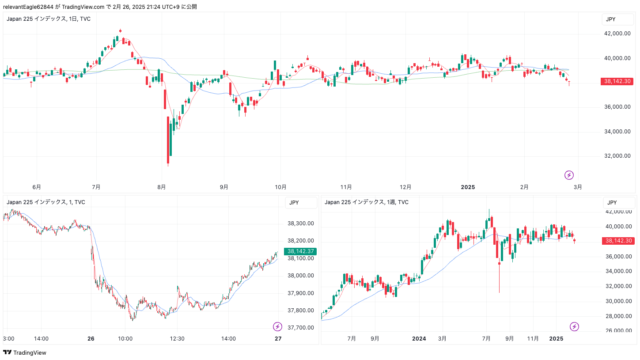

日経平均(日足・週足)

2月10日時点で38,786円前後の日経平均株価は、日足ではボックス圏に近い動きを続けています。高値圏は39,500円前後、安値圏は38,000円割れあたりと、約1,500円幅でのもみ合いに終始している印象です。

週足を見ると、昨年後半以降に急伸した分の上昇エネルギーが一服し、横ばいでの調整が続いているように見えます。強い材料があれば40,000円を狙う動きも出そうですが、海外要因(米国利上げや中国経済の不透明感)に押され、リスク回避的な売りが出やすい環境が続いています。

ドル円(日足・週足)

日足チャートでは、ドル円は1月に159円台をつけてからやや上昇一服となり、2月には151円台へと下落してきています。米金利の動向次第で大きく変動しがちであり、日足レベルのテクニカル指標(移動平均線やボリンジャーバンド)を見ると、現在は下限バンド付近を推移している可能性があります。

週足では、昨年からのドル高トレンドが一時加速したものの、足元で調整が入り始めているのが特徴です。地合いとしてはまだドル高優勢に見えますが、FRBの利上げ最終水準に対する見通しが定まらないため、突発的な円高局面も十分に想定しておきたいところです。

来週の注目ポイントと展望

米国のCPI・PPIなどインフレ指標

来週は、米国のCPI(消費者物価指数)やPPI(生産者物価指数)といったインフレ関連指標の発表が控えています。

CPIが市場予想以上に高い数字となれば、再度「FRBの利上げペース加速」が意識され、株式市場には逆風、ドル円には上昇圧力がかかる可能性があります。逆に、CPIが予想を下回るならば、利上げ打ち止めが近いとの思惑も浮上し、株価上昇・ドル売り要因となりうるため、結果次第で上下いずれのシナリオもあり得る状況です。

米国企業の決算発表シーズン後半

大型ハイテク銘柄の決算発表は概ね終盤ですが、まだ中小型企業や一部の重要セクターにおける決算発表が残っています。

好調な決算が相次げば、株式市場を支える要因となりますし、業績見通し(ガイダンス)で懸念が広がれば、株価を押し下げるリスクが高まります。特にインフレ環境下では、企業のコスト増圧力や賃金上昇が利益率を圧迫する懸念があるため、来期見通しに注目が集まります。

日本企業の決算と日銀総裁人事

日本でも主要企業の決算発表が続きます。特に輸出企業にとっては、為替の影響が大きいため、ドル円の水準が150円付近を維持するようであれば、業績にプラス要因として働く局面もあるでしょう。ただし、海外経済の減速懸念が強まれば、輸出需要の先行きが不透明になり、ネガティブ要因となる可能性もあります。

また、今後の日銀総裁人事に関する報道なども、一部では相場を動かす材料となりえます。次期総裁が金融緩和継続寄りの姿勢か、あるいは早期正常化を示唆するか、こうした観測は為替だけでなく株式市場にも影響を及ぼします。

具体的な投資戦略:どう立ち回るか

米国株:押し目買いor慎重スタンス?

利上げ長期化懸念は確かに重しですが、米国経済自体は堅調で雇用も底堅いのが現状です。押し目があれば買いを入れたい投資家心理も根強く、下値では買い支えが入りやすい相場とも言えます。

一方で、強い経済指標が出るたびに、金利上昇懸念が再燃して株価の上値を抑える構図が今後も続きそうです。短期トレードをするならば、経済指標発表前後の急な値動きに注意しながら、逆張りではなくトレンドをしっかり見極めることが重要となります。

日本株:業績相場への移行と為替の影響

日経平均は、米国株やドル円次第で値動きが大きく変化します。ただ、企業決算シーズンということもあり、業績の良い銘柄は素直に買われる傾向がみられます。特に円安を取り込んで利益を伸ばしている企業や、海外展開が好調なセクターなどは注目余地が大きいでしょう。

逆に、海外景気の減速やインフレでコスト増が顕著なセクターは、業績見通しが厳しい場合は売り込まれる可能性があります。バリュエーション面を吟味しながら、銘柄選別を丁寧に行うことが重要です。

ドル円:上昇トレンドに注意しつつ、急反転にも備える

ドル円は大局的にはドル高基調が継続していますが、利上げの最終水準がマーケットの予想より低めとなる場合や、米国経済の減速観測が強まる場合はドル売りに傾くリスクがあります。また、日銀金融政策の不意の転換や地政学的リスクが急拡大すれば、円高が一気に進むこともあり得ます。

テクニカルには、上昇トレンドが継続中とはいえ、足元では151円付近まで下押ししてきており、どちらに転んでもおかしくない局面です。損切り設定を忘れず、慎重なポジションメイクを心がけましょう。

今週の相場観まとめと来週への備え

先週の株式相場は、FRBの利上げ長期化観測や強い雇用統計などによって、投資家心理が揺さぶられました。ダウ平均やS&P500は一時的に上値を追う動きを見せたものの、強気と弱気の攻防が激しく、方向感を見出しにくい展開が続いています。

日本株に関しても、日経平均は海外要因と決算内容に振り回され、上下に振れる波乱含みの動きでした。ドル円は一時的な円高局面があったものの、基本的には151円付近での揉み合いが続いています。

来週は、米国のインフレ指標であるCPIやPPI、さらには企業決算の残り発表、日銀総裁人事関連の報道などが注目材料となります。いずれの材料も、出方によっては株式市場や為替市場を大きく動かす可能性があります。特に、CPIが市場予想からどれだけ乖離するかは注目ポイントで、利上げペースを左右する大きな手掛かりとなるでしょう。

投資家としては、次の点に注意しながら相場を見守ることをおすすめします。

- 主要な経済指標(CPI、PPI、雇用関連)の結果とFRB要人の発言

- 日本企業・米国企業の決算内容と来期業績見通し

- 地政学的リスク(ウクライナ情勢など)の突発的なニュース

- 日銀総裁人事報道や金融政策の思惑

これらを総合的に判断し、柔軟な投資戦略を練ることが大切です。

投資における注意点と免責事項

株式市場や為替市場は、不確実要素が常に存在し、予想通りに動くとは限りません。特に現在のように、インフレ率、利上げ観測、地政学リスクなど複数のテーマが絡み合う局面では、予想外の値動きも十分に起こり得ます。

トレードや投資を行う際は、余裕資金の範囲で行うこと、分散投資でリスクを低減すること、そして常に損切りラインを設定しておくことが重要です。また、最新のニュースや経済指標の結果に応じて、ポジション調整を柔軟に行う判断力が必要とされます。

まとめ:来週も材料豊富、柔軟に対応しよう

この記事では、先週の株式相場を揺るがした主要なイベントや指標を振り返りつつ、米国株や日本株、為替(ドル円)の状況を分析してきました。FRBの利上げペース、企業決算、地政学リスクなど、いずれの要素もマーケットに大きく影響する可能性があります。

来週以降の見通しを考える際には、特に米国で発表されるCPIやPPI、企業決算の残り、日銀新総裁人事にかかわる報道などに注目してみてください。相場の乱高下も十分に考えられますが、逆に言えばチャンスが生まれやすいとも言えます。

事前にしっかりとテクニカル分析とファンダメンタル分析を行い、損切りラインや目標株価・為替レートを明確に設定しておくことで、リスクコントロールを徹底することをおすすめします。複雑な相場ではありますが、正しくリスク管理を行いながら、冷静にマーケットと向き合うことで、大きな成果を上げる可能性は十分にあるでしょう。

以上、来週の相場展望について詳しく解説しました。皆様の投資における参考になれば幸いです。今後も相場の動向を丁寧に追いかけながら、最新情報をアップデートしていきます。それでは、来週も慎重かつ大胆なトレードで、マーケットを楽しみながら資産形成に努めていきましょう!