【三菱商事(8058) 2025年5月2日発表・決算速報】純利益9,507億円の実力と1兆円自社株買いを徹底解説!今後の株価・配当シナリオは?

三菱商事とは?基本プロフィール

- 企業名: 三菱商事株式会社 (Mitsubishi Corporation)

- 証券コード: 8058 (東証プライム)

- 設立: 1950年 (旧三菱商事解散後、複数企業を経て現体制へ)

- 事業内容: 天然ガス、総合素材、化学ソリューション、金属資源、産業インフラ、自動車・モビリティ、食品産業、コンシューマー産業、電力ソリューション、複合都市開発の10グループ体制で、トレーディングから事業投資まで幅広く展開する総合商社

- 特徴: 日本最大手の総合商社として、資源・非資源の両分野で強固な事業基盤を持つ。特にLNG(液化天然ガス)や原料炭、銅などの資源分野で世界有数のプレイヤー。近年はGX(グリーン・トランスフォーメーション)やDX(デジタル・トランスフォーメーション)への投資を加速。

三菱商事は、三井物産、住友商事、伊藤忠商事、丸紅と並び称される日本の五大総合商社の一角であり、その中でもトップクラスの規模と収益力を誇ります。

1950年の設立以来、日本の経済成長と共に歩みを進め、グローバルに事業を展開してきました。その事業範囲は極めて広く、エネルギー資源の開発・供給から、金属資源のトレーディング、化学品や食品の製造・販売、自動車や産業機械の輸出入、インフラ開発、リテイル事業、金融サービスに至るまで、社会と産業のあらゆる側面に関わっています。

世界中に広がる拠点網と多様な事業ポートフォリオを活かし、単なるトレーディング(貿易仲介)に留まらず、資源開発、インフラ運営、製造業、リテイル、金融など、バリューチェーン全体に深く関与するビジネスモデルが大きな特徴です。これにより、市況変動に対するリスク分散を図りつつ、各事業領域で専門性を高め、シナジーを創出しています。

伝統的に強みを持つのは、LNG(液化天然ガス)、原料炭、銅といった資源分野です。これらの分野では、権益の取得から開発、生産、輸送、販売まで一貫して手掛け、エネルギー・資源の安定供給に貢献してきました。一方で、市況変動の影響を受けやすいという側面も持つため、近年は非資源分野の強化が重要な経営課題となっています。

食料、コンシューマー(リテイル)、自動車・モビリティ、ヘルスケア、電力、不動産といった非資源分野においても、積極的な事業投資やM&Aを通じて収益基盤の拡大を図っています。特に、ローソンの連結子会社化は、コンシューマー分野における大きな戦略的転換点となりました。

さらに、地球規模の課題である気候変動問題への対応として、GX(グリーン・トランスフォーメーション)への取り組みを加速させています。再生可能エネルギーの開発・導入拡大、水素・アンモニアといった次世代エネルギーのサプライチェーン構築、CCUS(二酸化炭素回収・利用・貯留)技術への投資などを積極的に進め、脱炭素社会の実現に貢献することを目指しています。

同時に、DX(デジタル・トランスフォーメーション)も全社的に推進しており、既存事業の効率化・高度化に加え、新たなデジタル関連ビジネスの創出にも力を入れています。このように、三菱商事は、伝統的な総合商社の枠組みを超え、時代の変化に対応しながら、経済価値・社会価値・環境価値の三価値同時実現を目指す企業へと進化を続けています。

決算ハイライト(2025年3月期・2025年5月2日発表)

三菱商事が2025年5月2日に発表した2025年3月期(2024年度)の連結決算は、市場の注目を集めました。ここでは、その主要な結果と、同時に発表された2026年3月期(2025年度)の業績見通しについて、詳細に解説します。

売上・営業利益・最終利益の概要

| 項目 | 2024年度実績 | 2023年度実績 | 増減額 | 増減率 |

|---|---|---|---|---|

| 収益 | 18兆6,176億円 | 19兆5,676億円 | △9,500億円 | △4.9% |

| 売上総利益 | 1兆8,364億円 | 2兆3,597億円 | △5,233億円 | △22.2% |

| 営業活動によるキャッシュ・フロー | 1兆6,583億円 | 1兆3,474億円 | +3,109億円 | +23.1% |

| 税引前利益 | 1兆3,934億円 | 1兆3,626億円 | +308億円 | +2.3% |

| 当期純利益(当社の所有者に帰属) | 9,507億円 | 9,640億円 | △133億円 | △1.4% |

| 基本的1株当たり当期純利益 | 236.97円 | 230.10円 | +6.87円 | +3.0% |

| ROE (自己資本利益率) | 10.3% | 11.3% | △1.0pt | – |

出典: 2025年5月 三菱商事 決算短信

2024年度の連結業績を概観すると、収益は18兆6,176億円(前期比4.9%減)、売上総利益は1兆8,364億円(前期比22.2%減)と、それぞれ前期を下回る結果となりました。収益減少の背景には、一部事業における取引数量の減少があります。また、売上総利益の大幅な減少は、2024年8月15日付でコンビニエンスストア大手のローソンが連結子会社から持分法適用関連会社へ移行したことに伴い、同社の売上総利益が連結対象から除外された影響が大きいと説明されています(2025年5月 三菱商事決算短信)。

一方で、税引前利益は1兆3,934億円と前期比で増加(2.3%増)しました。そして、株主への帰属分である連結純利益は9,507億円となり、過去最高益を記録した前期(9,640億円)からは133億円の微減(1.4%減)に留まりました。これは、減収減益のマイナス影響があったものの、保有資産の売却や事業再編に伴う資産・事業リサイクル関連損益(特にローソンの持分法移行に伴う段階取得に係る差益など)を計上したことが大きく貢献しました(2025年5月 三菱商事決算説明会資料)。

結果として、連結純利益は2年連続で9,500億円を超える高水準を達成しました。株主資本の増加を反映する基本的1株当たり当期純利益は236.97円となり、前期の230.10円から増加しています。これは、期間中に実施された自己株式取得の効果が現れたものです。

収益性指標であるROE(自己資本利益率)は10.3%となり、前期の11.3%から1.0ポイント低下しました。これは、純利益がほぼ横ばいであったのに対し、株主資本が増加したためです。財務基盤の安定性を示す営業活動によるキャッシュ・フローは1兆6,583億円と、前期から大幅に増加し、キャッシュ創出力の強さを示しました。

セグメント別実績(天然ガス・鉱物資源・社会インフラ 等)

次に、事業グループ別の業績を見ていきます。三菱商事は2024年度から事業セグメントを10グループ体制に再編しました。以下の表では、前期(2023年度)の実績も新区分に組み替えて比較しています。(注記:一部セグメント名は通称。構成比は合計に対する割合。増減比較のない項目あり)

| セグメント | 2024年度実績 (億円) | 構成比 (%) | 2023年度実績 (億円) | 構成比 (%) | 増減額 (億円) | 主な増減要因 |

|---|---|---|---|---|---|---|

| 地球環境・エネルギー | 1,986 | 20.9% | 2,388 | 24.8% | △402 | マレーシアLNG事業(前年度事業投資先清算益の反動減)、シェールガス事業(市況下落)など |

| マテリアルソリューション | 683 | 7.2% | 739 | 7.7% | △56 | [+]化学品製造事業(前年度減損の反動増) [-]北米樹脂建材事業(市況要因)、鉄鋼製品事業(数量減少)など |

| 金属資源 | 2,278 | 24.0% | 2,955 | 30.7% | △677 | 豪州原料炭事業(数量減少・市況下落)、銅事業(市況下落影響)など |

| 社会インフラ | 398 | 4.2% | 509 | 5.3% | △111 | プラントエンジニアリング事業(大型案件の収益性悪化)など |

| 自動車・モビリティ | 1,124 | 11.8% | 1,414 | 14.7% | △290 | アセアン自動車事業(市況低迷)など |

| 食品産業 | 924 | 9.7% | △253 | △2.6% | +1,177 | [+]鮭鱒養殖事業(市況上昇・コスト改善)、食肉事業(市況上昇)など |

| S.L.C. (Smart-Life Creation) | 1,850 | 19.5% | 1,027 | 10.7% | +823 | [+]ローソン(持分法移行に伴う段階取得に係る差益計上)など |

| 電力ソリューション | △156 | -1.6% | 393 | 4.1% | △549 | 海外IPP事業(燃料価格変動影響)、国内電力事業(市況影響)など |

| 複合都市開発 | 674 | 7.1% | 326 | 3.4% | +348 | 国内外不動産事業(売却益)など |

| その他 | 511 | 5.4% | – | – | – | – |

| 調整・消去 | △292 | -3.1% | – | – | – | – |

| 合計 | 9,507 | 100.0% | 9,640 | 100.0% | △133 | – |

出典: 2025年5月 三菱商事 決算説明会資料、決算短信 (一部要因はセグメント別事業動向分析レポートより。セグメント名は一部通称)

セグメント別の純利益を見ると、2024年度も金属資源セグメントが2,278億円(構成比24.0%)と、引き続き最大の利益貢献セグメントとなりました。しかし、前期(2,955億円、構成比30.7%)と比較すると、豪州原料炭事業における生産・販売数量の減少や市況の下落、銅事業における市況下落の影響などにより、677億円の大幅な減益となっています。

地球環境・エネルギーセグメントも1,986億円(構成比20.9%)と高い利益水準ですが、前期にマレーシアLNG事業の投資先清算益があった反動や、北米シェールガス事業における市況下落などが響き、402億円の減益となりました。

これら資源関連セグメントが市況の影響で減益となる中、非資源分野が業績全体を力強く下支えしました。最も顕著だったのが食品産業セグメントです。前期は赤字(△253億円)でしたが、今期は主力の鮭鱒養殖事業(Cermaq)において、魚価上昇や飼料価格の安定化、コスト改善が進んだこと、また北米食肉事業が好調だったことなどから、924億円の黒字へと劇的なV字回復を遂げました。これは1,177億円もの増益に相当します。

S.L.C. (Smart-Life Creation)セグメント(旧コンシューマー産業等)も、ローソンの持分法移行に伴う段階取得差益という一時的な要因はあったものの、リテイル事業そのものの堅調さもあり、1,850億円(構成比19.5%)と前期比で823億円の大幅増益を記録し、金属資源に次ぐ利益貢献セグメントとなりました。

複合都市開発セグメントも、国内外の不動産売却益などが寄与し、前期比348億円増の674億円となりました。

一方で、自動車・モビリティセグメントは、主要市場であるアセアン地域での自動車販売市況の低迷が響き、前期比290億円減の1,124億円となりました。社会インフラセグメント(旧産業インフラ)も、一部のプラントエンジニアリング案件での採算悪化などにより、111億円の減益でした。電力ソリューションセグメントは、海外IPP事業や国内電力事業における燃料価格・市況変動の影響を受け、156億円の赤字となりました。

このように、2024年度の三菱商事の業績は、資源分野の利益が市況変動により減少したものの、食品産業とS.L.C.を中心とする非資源分野がその落ち込みをカバーし、さらに不動産関連の利益なども加わって、全体として前期並みの高水準の純利益を確保したという構図が明確になりました。これは、同社が進めてきた事業ポートフォリオの多角化と非資源分野強化の成果が現れたものと言えるでしょう。

通期見通しと進捗率

続いて、2026年3月期(2025年度)の連結業績見通しについて、詳細を見ていきます。

| 項目 | 2025年度見通し | 2024年度実績 | 増減額 | 増減率 |

|---|---|---|---|---|

| 営業活動によるキャッシュ・フロー | 非開示 | 1兆6,583億円 | – | – |

| 営業収益キャッシュ・フロー (リース負債支払後) | 9,000億円 | 9,837億円 | △837億円 | △8.5% |

| 連結純利益 (当社の所有者に帰属) | 7,000億円 | 9,507億円 | △2,507億円 | △26.4% |

| 基本的1株当たり当期純利益 | 180.00円 (予想) | 236.97円 (実績) | △56.97円 | △24.0% |

| ROE (自己資本利益率) | 7.9% (予想) | 10.3% (実績) | △2.4pt | – |

出典: 2025年5月 三菱商事 決算説明会資料

2025年度の連結純利益見通しは7,000億円と設定されました。これは、2024年度実績の9,507億円と比較すると、2,507億円(△26.4%)の大幅な減益予想となります。

この減益の最大の要因は、2024年度に計上された一時的な利益(資産・事業リサイクル関連損益)の反動減です。特に、ローソンの持分法移行に伴う段階取得差益のような、毎期は発生しない特殊要因がなくなる影響が大きいと見られます。

市況前提としては、資源価格の下落を見込んでいます。例えば、ブレント原油価格の前提は75ドル/バレル(2024年度実績は平均81ドル/バレル)、銅価格の前提は9,000ドル/トン(2024年度平均は約8,500ドル/トンだったが、直近は10,000ドル超え)、豪州原料炭価格の前提は200ドル/トンと設定されています(2025年5月 三菱商事決算説明会資料)。これらの前提に基づくと、金属資源セグメントや地球環境・エネルギーセグメントでは、市況要因による減益が見込まれます。

為替レートの前提は、1米ドル=145円(2024年度平均は約145円)とされています(2025年5月 三菱商事決算説明会資料)。直近の為替水準(140円台半ば)から見ると、やや円安方向の前提であり、今後の為替変動によっては業績への影響が出ます。

一方で、基礎的なキャッシュ創出力、すなわち事業活動から生み出されるキャッシュフローを示す営業収益キャッシュ・フロー(リース負債支払後)については、9,000億円と、前期実績(9,837億円)からは減少するものの、依然として高水準を維持する見通しです。これは、一時的な利益要因を除いた事業そのものの収益力は底堅く、特に非資源分野が安定的にキャッシュを生み出すこと、そしてコスト管理の徹底などが背景にあると考えられます。

ROE(自己資本利益率)の見通しは7.9%と、2024年度実績(10.3%)から2.4ポイント低下する見込みです。これは主に純利益の減少によるものです。

2024年度の業績は、期初の会社計画(純利益9,500億円)に対して実績9,507億円と、ほぼ計画通りの着地となりました。進捗率としては100%を超えています。2025年度の計画7,000億円は、現時点では保守的な見方にも見えますが、市況の不透明感や一時利益の剥落を考慮した現実的な水準設定とも言えます。今後の市況や事業環境の変化によっては、上方修正の可能性も残されていると考えることもできるでしょう。

好調要因と逆風要因

三菱商事の業績は、グローバルな経済動向、資源・エネルギー価格、為替レート、地政学リスクなど、様々な外部要因の影響を強く受けます。ここでは、特に重要となる資源価格と為替レートの動向を中心に、2025年度の業績を見通す上での好調要因(追い風)と逆風要因(向かい風)を整理します。

資源価格の高位安定(LNG・銅・原油)

- LNG (JKM価格):

- 現状: 2025年初頭にかけて軟調に推移し、4月下旬には11ドル/MMBtu台前半。

- 見通し: 欧州の在庫は依然高水準で、需要も低迷気味。ただし、地政学リスク(ウクライナ情勢等)や異常気象による需給変動リスクは常に存在。急騰は考えにくいが、一定水準での安定推移が期待されるか。

- 影響: 価格上昇は増益要因、下落は減益要因。会社前提(非開示だが、現状よりやや高い水準か)からの乖離が焦点。

- 銅 (LME価格):

- 現状: 2024年から上昇基調が続き、2025年4-5月には一時10,000ドル/トンを超える高値圏。

- 見通し: EV化や再生可能エネルギー導入拡大に伴う中長期的な需要増期待は根強い。一方で、世界経済の減速懸念や中国の不動産市場の動向が下押し圧力となる可能性も。高値圏での変動が続くか。

- 影響: 価格上昇・高位安定は明確な増益要因。会社前提(9,000ドル/トン)を上回る状況が続けば、業績上振れのドライバーに。

- 原油 (ブレント価格):

- 現状: 2025年初頭から下落基調が続き、5月上旬には60ドル/バレル台前半。

- 見通し: OPEC+の協調減産は継続されているが、非OPEC諸国の増産や世界経済の減速懸念が上値を抑える構図。地政学リスク(中東情勢等)による供給不安が下値を支えるが、当面は大きな上昇は見込みにくいとの見方も。

- 影響: 価格下落は減益要因。会社前提(75ドル/バレル)を下回る状況が続けば、業績下振れリスクに。

| 資源 | 指標 | 現状 (2025年5月) | 見通し上のポイント | 三菱商事への影響 (会社前提比) |

|---|---|---|---|---|

| LNG | JKM (アジアスポット) | 11ドル台前半 | 需要低迷 vs 地政学リスク | 現状水準ならややマイナスか |

| 銅 | LME価格 | 10,000ドル前後 | 需要期待 vs 景気懸念 | 現状水準ならプラス (追い風) |

| 原油 | ブレント価格 | 60ドル台前半 | 減産 vs 需要鈍化 | 現状水準ならマイナス (逆風) |

出典: 各種市場データ、JOGMEC資料、Trading Economics、三菱商事決算説明会資料 (2025年5月時点)

2025年度の業績を見る上で、資源価格の動向は依然として重要な変動要因です。現状(2025年5月)では、銅価格の高止まりが好調要因となる一方、原油価格の下落は逆風要因となっています。LNG価格は比較的落ち着いていますが、変動リスクは常に意識されます。

三菱商事の業績見通しは、一定の市況前提に基づいていますが、これらの前提から価格が上振れすれば業績押し上げ要因となり、下振れすれば押し下げ要因となります。特に、金属資源セグメントと地球環境・エネルギーセグメントの損益は、これらの価格変動に敏感に反応します。

会社資料によると、2025年度の感応度(年間)は、ブレント原油価格が1ドル/バレル変動すると連結純利益が約25億円、銅価格が100ドル/トン変動すると約20億円変動すると試算されています(2025年5月 三菱商事決算説明会資料)。この感応度を踏まえ、今後の価格動向を注視する必要があります。

円高シナリオとトレーディング損益圧迫

- 為替 (USD/JPY):

- 現状: 2025年に入り円高が進行し、5月上旬は140円台半ば。

- 見通し: 日米の金融政策の方向性の違い(日本の緩和修正期待 vs 米国の利下げ観測)が意識され、円高圧力がかかりやすい地合い。ただし、具体的な政策変更のタイミングや内容は不透明。急激な変動リスクも。

- 影響: 円高は基本的に減益要因。輸出採算の悪化、海外子会社利益の円換算額減少、トレーディングマージンの縮小などを通じて業績を圧迫。

- 業績感応度:

- 前述の通り、2025年度において米ドル円レートが1円円高に振れた場合、連結純利益に対して約30億円のマイナス影響(2025年5月 三菱商事決算説明会資料)。

- 会社前提(145円/ドル)に対し、現状(140円台半ば)の為替水準が続けば、それだけで年間約150億円程度の減益要因となり得る計算。

| 現状 (2025年5月) | 見通し上のポイント | 三菱商事への影響 (会社前提 145円比) |

|---|---|---|

| 140円台半ば (円高進行後) | 日米金融政策の動向、投機筋の動き | 現状水準なら明確なマイナス (逆風) |

出典: 各種市場データ、三菱商事決算説明会資料 (2025年5月時点)

為替レートの変動、特に円高の進行は、三菱商事にとって明確な逆風要因となります。2025年度の業績見通しは1ドル145円という前提で策定されているため、現状の為替水準が継続、あるいはさらに円高が進行する場合には、業績の下振れリスクが高まります。

円高は、資源価格変動とともに、総合商社の業績を左右する二大外部要因の一つです。特に、金属資源、エネルギー、自動車・モビリティといった海外ビジネスの比重が大きいセグメントでは、その影響が顕著に現れます。

もちろん、円高によって輸入品の仕入れコストが低下するというメリットもありますが、全体としては利益を押し下げる影響の方が大きいと考えられます。今後の日米を中心とした金融政策の動向と、それに伴う為替市場の変動を注意深く見守る必要があります。

事業別展望と成長戦略

三菱商事は、中期経営戦略に基づき、各事業分野で持続的な成長を目指した戦略を展開しています。ここでは、主要な事業分野における今後の展望と具体的な成長戦略について掘り下げます。

天然ガス・アンモニア:再エネ転換との相乗効果

- LNG事業の継続と安定供給:

- 世界有数のLNGサプライヤーとして、既存プロジェクト(豪州、マレーシア、ブルネイ、ロシア、米国など)の安定操業と効率化を追求。

- カナダでの大型プロジェクト「LNGカナダ」(持分15%)は建設中であり、将来の供給能力増強に貢献。

- エネルギー転換期において、相対的にクリーンな天然ガスの役割は重要であり、アジアを中心とした需要国への安定供給責任を果たしていく。

- 次世代エネルギー(水素・アンモニア)へのシフト:

- 水素:

- グリーン水素製造: 欧州(オランダ)での大規模プラント建設(年産8万トン、2029年稼働目標)、秋田沖での洋上風力発電と連携した実証。再生可能エネルギー由来の水素製造能力をグローバルに構築。

- サプライチェーン構築: MCH(メチルシクロヘキサン)技術を活用し、ブルネイから日本への水素輸送実証(AHEADプロジェクト)で得た知見を活かし、商用化を目指す。ENEOSとの協業により、国内での供給網構築も検討。

- 利用拡大: 水素を燃料とする製鉄技術(プライメタルズ等と連携)や、燃料電池車(FCV)向け供給など、産業・モビリティ分野での利用拡大を推進。

- アンモニア:

- ブルー/グリーンアンモニア製造: 米国メキシコ湾岸での大規模燃料アンモニア製造計画(年産100万トン、2020年代後半開始目標)。製造時に発生するCO2は回収・貯留(CCS/EOR)することで、ブルーアンモニアとして供給。将来的にはグリーンアンモニア製造も視野に。

- 燃料利用: 発電所での石炭との混焼や、船舶燃料としての利用に向けた技術開発・需要開拓を、国内外のパートナー企業と連携して推進。

- 水素:

- 再生可能エネルギーとのシナジー:

- 自社で保有・開発する再生可能エネルギー(洋上風力、太陽光など)の電力を活用し、グリーン水素・アンモニアの製造コスト低減と安定供給を目指す。

- Eneco社(欧州)など、国内外の電力事業子会社との連携により、発電から次世代エネルギー製造、供給までの一貫したバリューチェーン構築を図る。

三菱商事は、伝統的な強みである天然ガス事業でキャッシュフローを創出しつつ、その知見とネットワークを活かして、水素・アンモニアという次世代エネルギー分野への戦略的なシフトを進めています。これは、脱炭素化という世界的な潮流に対応し、将来の持続的な成長を確保するための重要な取り組みです。

特に、自社グループ内で拡大を進める再生可能エネルギー事業との連携は、競争力のあるグリーン水素・アンモニアを製造・供給する上で鍵となります。発電事業と次世代エネルギー事業のシナジーを追求することで、エネルギー転換期におけるリーディングカンパニーとしての地位確立を目指しています。

これらの取り組みは、巨額の投資と長い時間を要しますが、成功すれば、将来的に大きな収益源となるだけでなく、世界のカーボンニュートラル実現にも貢献することが期待されます。

非資源:食料・モビリティ・S.L.C.等の伸長

- 食品産業(食料・食品):

- 安定収益基盤の強化: 2024年度のV字回復を確固たるものとし、引き続き安定的な収益貢献を目指す。主力の鮭鱒養殖(Cermaq)、食肉、飲料原料、生活消費財関連事業などで、バリューチェーン全体での効率化と高付加価値化を推進。

- グローバル需要への対応: 世界的な人口増加や新興国の経済成長に伴う食料需要の拡大に対応。安全・安心で持続可能な食料供給体制の構築に貢献。

- 新たな事業領域: 健康志向の高まりや代替タンパク質など、消費者のニーズ変化に対応した新規事業の開発・投資も検討。

- S.L.C. (Smart-Life Creation):

- ローソンとの連携深化: 持分法適用会社となったローソンとのシナジーを追求。三菱商事の持つグローバルな調達網やデジタル技術と、ローソンの持つ国内最大級の店舗網・顧客基盤を組み合わせ、商品開発、店舗運営、物流、金融サービスなど多方面での連携を強化。

- DX活用: データ分析に基づく顧客理解の深化、OMO(Online Merges with Offline)戦略の推進、サプライチェーンの最適化などを通じ、収益力向上を図る。

- 自動車・モビリティ:

- 既存事業の回復と強化: 主要市場であるアセアンでの市況回復を図るとともに、三菱自動車、三菱ふそう、いすゞ自動車といったパートナー企業との連携を強化し、販売・金融・アフターサービス事業の収益力向上を目指す。

- 次世代モビリティへの対応: EV(電気自動車)の普及に対応した販売・充電インフラ・バッテリー関連事業への取り組みを強化。MaaS(Mobility as a Service)や自動運転関連技術への投資・事業開発も推進。

- デジタル戦略(全社横断):

- 既存事業のDX: AI、IoT、データ分析などの技術を活用し、各事業のオペレーション効率化、生産性向上、リスク管理強化を図る。

- 新規デジタルビジネス: 産業DXプラットフォームの構築、データ流通基盤の開発、サイバーセキュリティ関連サービスなど、デジタル技術を核とした新たな事業・サービスの創出を目指す。

- 人材育成: デジタル人材の育成・獲得を強化し、全社的なDX推進体制を構築。

非資源分野は、三菱商事の収益安定化と持続的成長にとって、ますます重要性を増しています。食品産業は、世界的な需要増を背景に、生産から販売までのバリューチェーン強化を通じて、さらなる成長が期待されます。S.L.C.では、ローソンとの連携を軸に、変化する消費者ニーズを捉えた新たな価値提供を目指します。

自動車・モビリティ分野は、短期的には市況回復が鍵ですが、長期的にはEV化やMaaSといった大変革期に対応するための戦略的な取り組みが不可欠です。そして、これら全ての事業分野に共通する成長ドライバーがDXです。デジタル技術を最大限に活用し、既存事業の競争力を高めるとともに、新たな収益機会を創出していくことが、今後の成長を左右する重要な要素となります。

GX/カーボンリサイクル投資ロードマップ

- 投資コミットメント:

- 中期経営戦略2024(2022~2024年度)において、EX(エネルギートランスフォーメーション)関連分野に2兆円規模の投資枠を設定し、計画的に実行。

- 2025年度以降も、GX分野への投資を継続・拡大していく方針。

- 再生可能エネルギーの拡大:

- 目標: 2030年度までに再生可能エネルギー発電容量を2019年度比で倍増。

- 主な取り組み: 洋上風力発電(秋田沖など国内外)、太陽光発電、地熱発電などへの継続的な投資。欧州のEneco社(持分80%)を通じて、欧州での再エネ事業を拡大。

- 水素・アンモニアサプライチェーン構築:

- 前述の通り、欧州・米国・アジア・豪州など、グローバルに製造・輸送・利用の各段階でプロジェクトを推進。

- グリーン(再エネ由来)とブルー(化石燃料由来+CCS)の両面で開発を進め、需要に応じた供給体制を構築。

- CCUS (CO2回収・利用・貯留) / カーボンリサイクル:

- CCS: 産油・ガス国や自社排出源でのCO2回収・地下貯留プロジェクトへの参画・推進(米国、豪州、アジア等)。2030年目標:年間貯留量600~1,200万トン確保。

- CDR (CO2除去): 大気中のCO2を直接回収する技術(DAC)等への投資・支援。NextGen CDR Facilityを通じた技術系CDRクレジットの購入(2025年目標:累計100万トン以上)。

- カーボンリサイクル: 回収したCO2と水素を合成してメタンや液体燃料を製造するメタネーション技術、CO2を原料とする化学品やコンクリート製造技術などの開発・実証に参画。

- その他GX関連:

- 蓄電池: 再エネ導入拡大に不可欠な蓄電池システムの開発・導入、バッテリーリサイクル事業など。

- 持続可能な航空燃料 (SAF): 廃食油などを原料とするSAFの製造・供給事業への参画。

- 森林保全・植林: 自然資本を活用したCO2吸収源の確保・拡大。

| 分野 | 主な取り組み・目標 | 関連情報・投資規模例 |

|---|---|---|

| EX全体投資 | 中経2024期間中に2兆円規模 | 2025年度以降も継続・拡大方針 |

| 再生可能エネルギー | 2030年度に発電容量を2019年度比倍増 | Eneco買収 (約5,000億円)、国内外で開発推進 |

| 水素 | 欧州グリーン水素、MCHサプライチェーン、水素製鉄等 | 欧州プラント投資 (1,000億円超) など |

| アンモニア | 米国ブルーアンモニア製造 (年産100万トン) | CO2回収量 (最大180万トン/年) |

| CCUS/CDR | CCS目標 (600-1200万トン/年 by 2030)、CDRクレジット購入目標 (100万トン以上 by 2025) | NextGen CDR Facility、国内外プロジェクト参画 |

| その他 | 蓄電池、SAF、森林保全など | 多角的に脱炭素化に貢献 |

出典: 三菱商事 中期経営戦略、気候変動レポート、プレスリリース、報道等

三菱商事は、自社の事業活動に伴うGHG(温室効果ガス)排出削減目標(2030年度までに2019年度比50%削減)を掲げるとともに、社会全体のカーボンニュートラル実現に貢献するため、GX分野への投資を経営の最重要課題の一つとして位置づけています。

そのロードマップは、再生可能エネルギーの導入拡大を土台とし、それを活用した水素・アンモニアの製造・供給体制をグローバルに構築すること、そして排出されるCO2を回収・利用・貯留する技術(CCUS)や大気中のCO2を除去する技術(CDR)を確立・普及させること、という多層的かつ包括的なアプローチを特徴としています。

これらの投資は、短期的な財務リターンだけでなく、長期的な環境価値・社会価値の創造を目指すものであり、企業としてのレジリエンスを高め、将来の成長機会を獲得するための重要な布石となります。今後、各プロジェクトの進捗状況と、それがどのように収益に結びついていくかが注目されます。

財務健全性と株主還元

持続的な成長戦略を支えるためには、健全な財務基盤と、株主への適切な利益還元が両輪となります。三菱商事の財務状況と株主還元策について、最新の情報を基に分析します。

ネットDEレシオ・格付け・CF 体質

- キャッシュ・フロー創出力:

- 2024年度の営業活動によるキャッシュ・フローは1兆6,583億円と、高水準のキャッシュ創出力を維持・向上させています(前期比+3,109億円)。

- 調整後フリーキャッシュ・フロー(営業収益CF – 投資CF等)は7,098億円と、依然として潤沢な水準です。

- 2025年度の営業収益キャッシュ・フロー(リース負債支払後)は、一時利益剥落等を見込みつつも9,000億円と、引き続き力強いキャッシュ創出を見込んでいます。

- 財務健全性:

- ネットDEレシオ(Net Debt to Equity Ratio: 純有利子負債 ÷ 自己資本)は、財務レバレッジの健全性を示す指標です。2024年度末(2025年3月末)の実績は0.40倍でした(2023年度末は0.35倍)。有利子負債は増加しましたが、自己資本も増加した結果、健全とされる水準(一般的に1.0倍以下)を大きく下回る、極めて良好な水準を維持しています(2025年5月 三菱商事決算説明会資料)。

- 格付け: 主要格付機関(S&P、Moody’s)から引き続き高い信用格付け(S&P: A、Moody’s: A2 ※2025年5月時点、要確認)を維持しており、有利な条件での資金調達が可能です。

- バランスシート:

- 2024年度末の自己資本(当社の所有者に帰属する持分)は9兆3,687億円となり、前期末から+3,248億円増加しました。純利益の計上や円安による外貨建資産の評価増などが寄与しました。

- 総資産は21 兆4,961 億円となり、前期比▲1兆9,635億円・減少しました。

| 項目 | 2024年度実績 | 2023年度実績 | 2025年度見通し |

|---|---|---|---|

| 営業活動によるCF (億円) | 16,583 | 13,474 | 非開示 |

| 営業収益CF (リース負債支払後) (億円) | 9,837 | 11,785 | 9,000 |

| 調整後フリーCF (億円) | 7,098 | 9,727 | 非開示 |

| ネットDEレシオ (倍) | 0.40 | 0.35 | – |

| 自己資本 (億円) | 98,685 | 92,137 | – |

出典: 2025年5月 三菱商事 決算短信、決算説明会資料

三菱商事は、1兆円規模の安定した営業キャッシュ・フロー創出力を背景に、極めて健全な財務体質を維持しています。ネットDEレシオは0.40倍と低位に抑えられており、財務的な柔軟性は非常に高いと言えます。これにより、大規模な成長投資(GX投資など)と、後述する積極的な株主還元の両方を同時に実行することが可能となっています。

9,000億円を見込む2025年度の営業収益キャッシュ・フローは、7,000億円の純利益見通しを大きく上回っており、利益の質が高いこと、すなわちキャッシュ創出を伴う利益であることを示唆しています。この強固な財務基盤とキャッシュ創出力が、同社の大きな強みであり、将来戦略の実行を支える基盤となっています。

累進配当・自社株買いと総還元性向

- 配当方針「累進配当」:

- 三菱商事は、「累進配当」を明確な基本方針として掲げています。これは、「減配せず、維持または増配」を目指す方針であり、株主に対して安定的かつ継続的な利益還元を行うという強い意志の表れです。

- 配当額の決定にあたっては、中期的な利益成長に合わせて配当水準を引き上げることを目指しています。

- 配当性向(純利益に占める配当総額の割合)については、中経2024期間(2022~2024年度)で35%超を目標としていました。

- 配当実績と予想:

- 2024年度(2025年3月期)の年間配当金は、1株当たり100円となりました。これは前期の70円から30円の大幅増配であり、累進配当方針を力強く実行した結果です。この配当額に基づく配当性向は42.2%となり、目標としていた35%超を大きく上回りました。

- 2025年度(2026年3月期)の年間配当金予想は、さらに10円増配となる1株当たり110円と発表されました。これが実現すれば、累進配当は継続されることになります。予想純利益7,000億円に対する配当性向(予想)は約61%と非常に高い水準となり、株主還元への強い意欲を示しています。

- 自己株式取得:

- 配当と並ぶ株主還元策として、自己株式取得も重要な手段と位置づけられています。株価水準、財務状況、投資機会などを総合的に勘案し、機動的に実施する方針です。

- 2023年11月には上限6,000億円の自己株式取得枠を設定し(2024年10月末まで)、2024年度にかけて取得を進めてきました(2025年5月 三菱商事決算短信)。

- そして、2025年度に向けては、上限1兆円という、三菱商事として過去最大規模となる自己株式取得枠の設定が発表されました(取得期間:2025年5月~2026年4月末)。これは市場にとって大きなサプライズであり、株主還元強化への本気度を示すものとして注目されています。

- 総還元性向:

- 総還元性向は、配当総額と自己株式取得額の合計額が、連結純利益に対してどの程度の割合になるかを示す指標です。

- 2025年度は、予想配当総額(発行済株式数を基に概算すると約4,200億円規模)と、上限1兆円の自己株式取得を合わせると、最大で約1兆4,200億円の株主還元が実施される可能性があります。

- これは、同年度の連結純利益予想7,000億円に対して200%を超える規模となり、極めて高い総還元性向となる計算です(実際の取得額により変動)。これは、株主資本の効率的な活用と株価への意識を強く反映した方針と言えます。

| 年度 (3月期) | 1株当たり配当金 (円) | 配当総額 (億円)*1 | 配当性向 (%) | 自己株式取得枠 (億円)*2 | 総還元性向 (%)*3 |

|---|---|---|---|---|---|

| 2023年度実績 | 70 | 約2,900 | 30.2 | 3,000 (2022/11公表枠) | 約61 (実行額ベース) |

| 2024年度実績 | 100 (+30円) | 約4,000 | 42.2 | 6,000 (2023/11公表枠) | – (取得期間・純利益確定後の計算) |

| 2025年度予想/計画 | 110 (+10円) | 約4,200 (予想ベース) | 約61 (予想ベース) | 上限10,000 | 200%超の可能性 (予想ベース) |

*1 配当総額は期末発行済株式数(自己株式除く)に基づき概算。

*2 自己株式取得枠は、当該期間に関連する枠として公表された上限額。

*3 総還元性向 = (配当総額 + 自己株式取得額) / 連結純利益。実績は実行額ベース、2025年度は計画・予想ベース。

出典: 三菱商事 決算短信、決算説明会資料、中期経営戦略

三菱商事の株主還元策は、「累進配当」という安定性と、「機動的な自己株式取得」による柔軟性・資本効率向上を組み合わせた、株主にとって魅力的な内容となっています。特に2025年度に計画されている110円への増配と上限1兆円の自己株式取得は、同社の潤沢なキャッシュフローと株主重視の姿勢を強く示すものです。

この積極的な株主還元は、EPS(1株当たり利益)の向上やROE(自己資本利益率)の改善を通じて、企業価値の向上に直接的に貢献することが期待されます。投資家にとっては、安定したインカムゲイン(配当)と、株価上昇によるキャピタルゲイン(値上がり益)の両面から、三菱商事株の魅力を高める要因となっています。

投資判断シナリオ

これまでの決算内容、事業戦略、財務・株主還元策、そして外部環境分析を踏まえ、三菱商事(8058)への投資判断を行う上でのシナリオを、強気・中立・弱気の3つのケースで考察します。これらのシナリオは将来を保証するものではなく、投資判断はご自身の責任において行う必要があります。

強気シナリオ:資源高+円安長期化+GX 収益化

- 前提条件:

- 資源価格: 地政学リスクの長期化や新興国の需要回復により、LNG、銅、原料炭などの価格が会社想定を上回り、高値圏で安定する。特に銅価格が10,000ドル/トン以上で推移。

- 為替レート: 日米金利差の拡大観測などから、円安基調が継続・加速し、1ドル150円を超える水準が定着する。

- 事業環境: 世界経済が緩やかに回復し、非資源分野(食品、S.L.C.、自動車等)の需要も底堅く推移する。

- GX戦略: Enecoなど再生可能エネルギー事業が順調に拡大。水素・アンモニア関連の大型投資プロジェクトが計画通り進捗し、早期に収益貢献への期待感が高まる。

- 業績への影響:

- 資源価格上昇と円安の追い風を受け、2025年度の連結純利益は会社計画(7,000億円)を大幅に上回る可能性がある(例:8,000億~1兆円規模)。

- 特に金属資源、地球環境・エネルギーセグメントの利益が想定以上に伸びる。

- 株価への影響:

- 業績の上振れ期待と、上限1兆円の自己株式取得による強力な需給改善効果が重なり、株価は上昇トレンドを強める。

- GX戦略の成功による将来の成長ストーリーが評価され、PERなどのバリュエーション指標が切り上がる。

- 累進配当による安定性と成長期待から、高値更新を目指す展開も視野に。

- 投資判断: 「買い」。特に中長期的な視点で、業績成長と株主還元の両方を享受したい投資家にとって魅力的な局面。

中立シナリオ:資源横ばい+円レート安定

- 前提条件:

- 資源価格: LNG、銅、原油などが、大きな変動なく現状(2025年5月)程度の水準、あるいは会社想定に近いレンジで推移する。銅は高値圏だが、原油・LNGは比較的落ち着いた動き。

- 為替レート: 日米の金融政策を見極める動きから、1ドル140円~150円程度のレンジで安定的に推移する。会社想定(145円)に近い。

- 事業環境: 世界経済は緩やかな成長に留まり、非資源分野の伸びも限定的。アセアン自動車市場の回復は緩慢。

- GX戦略: 投資は計画通り進むものの、大規模プロジェクトの収益貢献はまだ先であり、市場の評価は限定的。

- 業績への影響:

- 資源価格と為替が会社想定に近い場合、2025年度の連結純利益は会社計画(7,000億円)前後で着地する可能性が高い。

- 非資源分野の底堅さが下支えするものの、資源分野は市況次第で計画比やや下振れの可能性も。

- 営業収益キャッシュ・フローは計画通り9,000億円程度を確保。

- 株価への影響:

- 業績面でのポジティブサプライズは期待しにくいが、110円への増配(累進配当)と上限1兆円の自己株式取得が強力な下支え要因となる。

- 総還元性向の高さが評価され、株価は底堅く推移する。

- ただし、大幅な上昇には追加の好材料が必要となり、レンジ相場となる可能性も。

- 投資判断: 「様子見」または「買い」。株主還元(特に配当利回り)を重視する投資家や、大きなリスクを取りたくない投資家にとっては、現在の株価水準次第で投資妙味がある。

弱気シナリオ:資源急落+円高+地政学リスク

- 前提条件:

- 資源価格: 世界的な景気後退懸念が強まり、需要が大幅に減少。供給過剰感も台頭し、銅、原油、LNG価格などが軒並み急落する(例:銅8,000ドル割れ、原油60ドル割れなど)。

- 為替レート: 日本の金融政策正常化が予想以上に進む、あるいは米国の利下げが加速するなどして、急速な円高が進行し、1ドル130円台、あるいはそれ以上の円高水準となる。

- 事業環境: 世界経済が悪化し、貿易量が縮小。非資源分野も需要減退の影響を受ける。ウクライナ、中東、台湾などを巡る地政学リスクが顕在化し、サプライチェーンの混乱や特定地域での事業停止リスクが高まる。

- GX戦略: 大型プロジェクト(モザンビークLNG等)でさらなる遅延やコスト増が発生。GX投資の費用負担が重荷となる。

- 業績への影響:

- 資源価格下落と円高のダブルパンチにより、2025年度の連結純利益は会社計画(7,000億円)を大きく下回るリスクが高まる(例:5,000億~6,000億円台)。

- 全てのセグメントで減益圧力が高まり、特に資源・エネルギー関連の落ち込みが大きくなる。

- 株価への影響:

- 業績悪化懸念から売り圧力が強まる。市場全体の地合い悪化も重なり、下落トレンドが鮮明に。

- 大規模な自己株式取得は一定の下支えとなるが、業績不安がそれを上回る可能性がある。

- PBR(株価純資産倍率)1倍割れ(現在の自己資本ベースで株価約2,500円前後)などが意識される水準まで調整するリスクも考慮される。

- 投資判断: 「売り」検討、または「様子見」。リスク回避を最優先し、市場環境や業績動向が落ち着くまで投資を見送る。

| シナリオ | 資源価格 | 為替(USD/JPY) | GX進捗 | 業績見通し(7000億円比) | 株主還元 | 投資判断示唆 |

|---|---|---|---|---|---|---|

| 強気 | 上昇/高位安定 | 円安継続 (150円~) | 順調/早期収益化 | 大幅上振れ期待 | 増配+大規模自社株買い | 買い |

| 中立 | 横ばい | 安定 (140-150円) | 着実だが時間要 | 計画並み達成 | 増配+計画通り自社株買い | 様子見/買い |

| 弱気 | 急落 | 円高進行 (130円台~) | 遅延/収益化遅れ | 大幅下振れリスク | 累進配当維持も自社株買い懸念 | 売り/様子見 |

投資判断のポイントとしては、以下の点が挙げられます。

- 株主還元の魅力: 110円への増配と上限1兆円の自己株式取得は、株価の強力な下支え要因であり、インカムゲイン・キャピタルゲイン双方の観点から魅力的です。

- 外部環境リスク: 資源価格と為替の変動は業績に大きな影響を与えます。特に円高リスクには注意が必要です。地政学リスクも常に念頭に置く必要があります。

- GX戦略の将来性: GX関連投資は将来の成長ドライバーとして期待されますが、本格的な収益貢献には時間がかかります。その進捗と実現可能性を評価することが重要です。

- バリュエーション: PERやPBRは、競合他社(特に三井物産や住友商事)と比較して割安とは言えませんが、自己株式取得によるEPS向上効果は期待できます。

本日の株価・株式情報・参考指標

- 終値(15:30 リアルタイム):2,640.5円 前日比 -46.5円(-1.73%)

- 前日終値:2,687円(05/01)

- 始値:2,694円(09:00)/高値:2,696.5円(14:17)/安値:2,630円(14:15)

- 出来高:19,630,200株 売買代金:52,258,131千円

- 時価総額:10,621,124百万円 発行済株式数:4,022,391,153株

- 配当利回り(会社予想):3.79%(年間配当 100円)

- PER(予想):11.18倍 / PBR(実績):1.13倍

- EPS(予想):236.13円 / BPS(実績):2,328.43円

- ROE(実績):11.27% / 自己資本比率:38.6%

- 最低購入代金:264,050円 / 単元株数:100株

- 年初来高値:2,842円(2025/03/19) / 年初来安値:2,257円(2025/04/07)

- 値幅制限(05/02):2,187円 ~ 3,187円

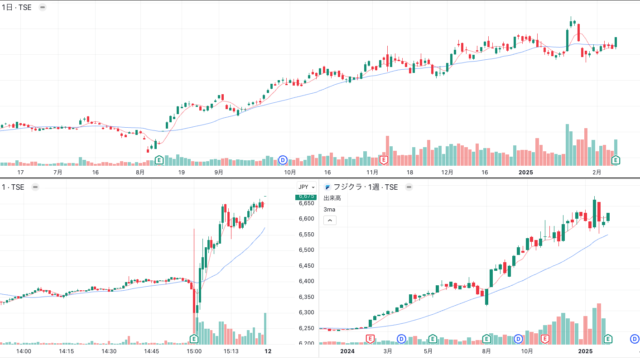

三菱商事(8058))のチャート分析・シナリオ

昨年8月から続いた下降トレンドは2,250円でいったん売りが一巡し、年初以降は2,250〜2,850円のレンジを形成しています。直近の日足では株価が5MAを下回り、決算を控えて方向感は乏しいものの、週足レベルでは戻り待ちの買いが入りつつあるのが特徴です。

- 出来高:4月後半の下落局面では出来高が減少。売り圧力の低下を示唆し、反転時には平均出来高超えの陽線が欲しい。

- RSI:50前後で推移し、買いと売りが拮抗。4月安値と比較するとヒドゥン・ダイバージェンスの兆し。

- 主要移動平均:25MA・75MAは依然下向き。5MAが反発の先導役となり、3本が上向きパーフェクトオーダーに収束するかが最大の注目点。

大型自社株買いの発表は上方向へのカタリストとなり得るため、テクニカル転換が決まれば中期リバウンドの余地は十分あります。具体的な売買戦略は次のとおりです。

- ロングエントリー:終値で5MAと2,600円を同時に上抜け、翌日も続伸を確認。

- 追加買い:25MAが水平〜上向きに転じるタイミング。ターゲットは2,700円前半とレンジ上限2,850円。

- 損切り:終値で2,550円を割り込んだ場合はレンジ下限崩壊とみなし撤退。

- 利確分割:2,700円台で1/2利確、残りは2,800円台で。

逆にレンジ下限を明確にブレイクした場合は週足200MA(2,400円台前半)までの下落余地を想定し、短期ショートを検討しますが、決算ギャップのリスクを考慮しポジションは軽めが無難です。

総じて、「5MA奪還+出来高伴う陽線」をきっかけに25MA・75MAが追随できるかが明日以降の最大の焦点。方向感がはっきりするまではレンジ内のスイングと割り切り、ブレイク後にトレンドフォローへ移行するシナリオを軸に臨みます。

これらの要素を総合的に勘案し、ご自身の投資目標やリスク許容度に合わせて、最適な投資判断を行うことが重要です。特に、中長期的な視点を持つ投資家にとっては、株主還元と将来の成長性を天秤にかけながら、投資タイミングを見極めることが求められるでしょう。

※参考 今回の決算での注目銘柄について、以下の記事も参考にしてみてください

まとめ

三菱商事の2025年3月期(2024年度)決算は、連結純利益9,507億円と、過去最高益に次ぐ高水準で着地しました。資源価格変動の影響で金属資源やエネルギー分野が減益となったものの、食品産業の大幅な黒字転換やS.L.C. (Smart-Life Creation)の伸長といった非資源分野が業績を支え、ポートフォリオ経営の成果を示す形となりました。

2026年3月期(2025年度)の連結純利益見通しは、一時的な利益の反動減などから前期比26.4%減の7,000億円とされていますが、基礎的なキャッシュ創出力(営業収益キャッシュ・フロー)は9,000億円と高水準を維持する計画です。

事業戦略面では、エネルギー転換期を見据え、天然ガス事業の安定供給を継続しつつ、水素・アンモニアといった次世代エネルギーや再生可能エネルギーへの投資を加速させるGX戦略を強力に推進しています。同時に、食品、リテイル、モビリティといった非資源分野においても、DX活用などを通じて持続的な成長を目指しています。

株主還元においては、累進配当方針を堅持し、2025年度は1株当たり110円への増配を予定しています。さらに、上限1兆円という過去最大規模の自己株式取得計画を発表し、株主への利益還元と資本効率向上への強いコミットメントを示しました。この積極的な株主還元策は、同社の強固な財務基盤と将来への自信の表れと言えます。

今後の投資を検討する上では、資源価格や為替レートといった外部環境の変動リスク、GX関連プロジェクトの進捗と収益化のタイミング、そして競合他社との比較などを総合的に評価する必要があります。高い株主還元は魅力ですが、業績見通しや外部リスクを踏まえ、慎重な判断が求められます。

参考サイト

- 三菱商事 2025年3月期 決算短信(PDF) – 公式決算数値を一次資料で確認できます

- 自己株式の取得・消却に関するお知らせ – 1兆円規模の自社株買い決議の詳細

- 2025年度 業績見通しと株主還元方針 – 7000億円純利益計画と累進配当の方針を確認

- 株探ニュース「三菱商 今期最終26%減益、10円増配へ」 – 個人投資家向け決算速報の要点

- JOGMEC 北東アジアスポットLNG価格(2025年3月) – LNG市況の最新月次レポート

- Trading Economics「銅 価格 1988-2025 データ」 – 銅価格の長期推移と直近の水準

- ロイター外為「午後3時のドルは142円後半」 – 決算直前のドル円相場解説記事

- 財務省 貿易統計 2024年11月 確定値(PDF) – 日本の平均LNG輸入価格などを掲載

よくある質問

- 最新の三菱商事決算短信を確認したい

→ 三菱商事 2025年3月期 決算短信(PDF) をご覧ください。 - 2026年3月期の配当予想と方針は?

→ 業績見通し・株主還元方針のお知らせ に年間110円への増配計画が記載されています。 - 自己株買いの規模とスケジュールは?

→ 自己株式取得に関するリリース で上限1兆円・取得期間などを確認できます。 - セグメント別の詳細データをもっと知りたい

→ 決算説明会資料(PDF) に各セグメントの利益・感応度が掲載されています。 - LNGの最新市況はどこでチェックできる?

→ JOGMEC 北東アジアスポットLNG価格 が月次データを提供しています。 - 銅価格の推移を確認したい

→ Trading Economics 銅 価格データ で長期チャートと最新値を閲覧できます。

初心者のための用語集

- 純利益:企業が税金などすべて差し引いた後に最終的に残る利益。

- EPS(1株当たり利益):純利益を発行株式数で割った値。1株がいくら稼いだかを示す。

- ROE(自己資本利益率):自己資本に対してどれだけ効率的に利益を生んだかを示す割合。

- 営業キャッシュフロー(営業CF):本業から生み出した現金収支。事業の健全性を測る指標。

- ネットDEレシオ:純有利子負債と自己資本の比率。低いほど財務安全性が高い。

- 累進配当:減配せず、据え置きまたは増配を続ける株主還元方針。

- 自社株買い:企業が市場から自社株を買い戻し、EPSや株価を下支えする施策。

- 総還元性向:配当と自社株買いを合わせた株主還元額を純利益で割った割合。

- セグメント:事業内容ごとに区分した収益単位。三菱商事は資源・食料など7区分。

- LNG(液化天然ガス):天然ガスを極低温で液化した燃料。発電・都市ガス用に取引される。

- JKM価格:アジア市場のLNG指標「Japan Korea Marker」。北東アジア向けスポット価格。

- ブレント原油:北海産原油を基準とした世界的な原油価格指標。

- 為替感応度:為替が1円動いたとき企業の利益がどれだけ増減するか示す度合い。

- CCS(Carbon Capture and Storage):CO2を回収し地下に貯留する温暖化対策技術。

- CDR(Carbon Dioxide Removal):大気中のCO2を直接除去し、貯蔵・利用する仕組み。

おすすめの記事

本日の相場分析に役立つ関連記事をピックアップしました。株式投資戦略を立てる際の参考にどうぞ。

免責事項

本記事は情報提供を目的としたものであり、いかなる投資行動を推奨・勧誘するものではありません。記載されている情報は作成時点のものであり、正確性・完全性を保証するものではありません。相場の状況は常に変化しており、経済指標・地政学リスク・金融政策など外的要因によって、予想を大きく上回る変動が生じる可能性があります。 投資に関する最終的な判断は、読者ご自身の責任とリスク負担のもとで行ってください。本記事の内容を利用したことで生じたいかなる損害についても、執筆者および当サイト運営者は一切責任を負いかねますので、あらかじめご了承ください。投資に際しては、最新の情報収集と慎重なリスク管理を徹底することを強く推奨いたします。

無料相談

トレード戦略や資産運用について、基本的な疑問や不安はありませんか?

当ブログの著者が、最新の市場動向やリスク管理のポイントなどを踏まえた「一般的な情報」を無料でご提供いたします。短いフォーム入力でご相談いただけるので、初めての方でも気軽にご利用いただけます。

ぜひこの機会に無料相談をご活用ください!

免責事項

本資料は、一般的な情報提供のみを目的として作成されたものであり、特定の金融商品や取引に関する個別具体的な投資助言や推奨、または投資勧誘を意図するものではありません。本資料に記載されている分析や見解は作成時点のものであり、将来にわたってその正確性や有効性が保証されるものではありません。

投資判断は、ご自身の責任において行っていただくようお願いいたします。いかなる投資行動の結果についても、当方は一切の責任を負いかねますので、あらかじめご了承ください。