Contents

5大商社とは?基本プロフィール

総合商社は、ラーメンからロケットまで、幅広い商品やサービスを取り扱い、世界中でビジネスを展開する日本独自の企業形態です。中でも特に規模が大きく、長い歴史を持つのが「5大商社」と呼ばれる企業群です。 2025年5月現在、株式市場で注目を集める5大商社。その顔ぶれと基本的なプロフィールを確認しておきましょう。

- 三菱商事 (8058): 業界トップの売上・利益を誇るリーディングカンパニー。LNGなどのエネルギー分野、金属資源に強み。

- 三井物産 (8031): 資源分野、特に鉄鉱石やLNGで高いプレゼンス。インフラや化学品、生活産業など多角的な事業展開も特徴。

- 伊藤忠商事 (8001): 非資源分野に強みを持ち、特に生活消費関連(繊維、食料、住生活)で高い収益力。中国市場でのビジネスも積極的。

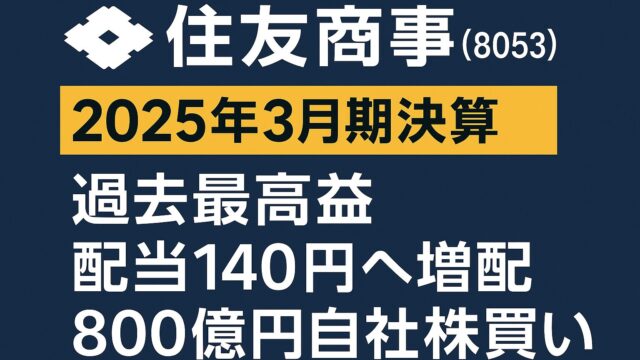

- 住友商事 (8053): 金属、輸送機・建機、メディア・デジタル分野などに強み。不動産やインフラ事業も展開。

- 丸紅 (8002): 電力、食料、アグリ(農業関連)事業に注力。穀物取扱量は国内トップクラス。

これらの企業は、それぞれ異なる強みや事業ポートフォリオを持っています。最新の決算内容を比較することで、各社の現状と今後の成長性が見えてきます。

決算ハイライト比較

2025年5月までに発表された各社の2024年度(2025年3月期)決算が出揃いました。ここでは主要な経営指標とセグメント別の利益構成を比較し、各社の収益力の違いを見ていきましょう。

主要KPI:売上・営業利益・最終利益・ROE

まずは、会社の規模や収益性を示す基本的な指標を比較します。

| 会社名 | 収益 (億円) | 営業利益 (億円) | 当期純利益(親会社株主帰属) (億円) | ROE (%) |

|---|---|---|---|---|

| 三菱商事 | 186,176 | – (*1) | 9,507 | 10.3% |

| 三井物産 | 146,626 | – (*1) | 9,003 | 11.9% |

| 伊藤忠商事 | 147,242 | 6,839 | 8,803 | 15.7% |

| 住友商事 | 72,921 | – (*1) | 5,619 | 12.4% |

| 丸紅 | 77,902 | 2,723 | 5,030 | 14.2% |

(*1) 三菱商事、三井物産、住友商事はIFRS任意適用企業であり、「営業利益」の開示はありません。IFRSでは「売上総利益」から「販売費及び一般管理費」等を差し引いた段階利益の開示義務がないためです。伊藤忠商事、丸紅は日本の会計慣行に準じた「営業利益」を開示しています。 当期純利益を見ると、三菱商事が9,507億円とトップ 、次いで三井物産の9,003億円 、伊藤忠商事の8,803億円と続きます 。住友商事は5,619億円 、丸紅は5,030億円でした 。 特筆すべきは伊藤忠商事のROE(自己資本利益率)の高さです 。15.7%と他社を引き離しており、資本効率を重視した経営がうかがえます。丸紅も14.2%と高い水準を維持しています 。 各社とも高水準の利益を確保していますが、その源泉となる事業ポートフォリオには違いがあります。次にセグメント別の利益構成を見てみましょう。

セグメント別利益構成の違い

総合商社の収益は、金属資源、エネルギー、化学品、機械、生活産業など、多岐にわたる事業セグメントから成り立っています。どの分野で稼いでいるかは、各社の個性を理解する上で重要です。

| 会社名 | 金属資源 | エネルギー・化学品 | 機械・インフラ | 生活産業・コンシューマー | その他 |

|---|---|---|---|---|---|

| 三菱商事 (*1) | 約24% | 約21% | 約4% | 約41% | 約10% |

| 三井物産 (*2) | 約32% | 約28% | 約26% | 約7% | 約7% |

| 伊藤忠商事 (*3) | 約15% | 約9% | 約15% | 約31% | 約30% |

| 住友商事 (*4) | 約16% | 約4% | 約27% | 約10% | 約43% |

| 丸紅 (*5) | 約25% | 約17% | 約22% | 約12% | 約24% |

(*1) 三菱商事:金属資源、地球環境エネルギー、マテリアルソリューション、社会インフラ、モビリティ、食品産業、S.L.C.、電力ソリューション、その他・消去の合計で算出 。生活産業・コンシューマーはモビリティ、食品産業、S.L.C.の合計。エネルギー・化学品は地球環境エネルギー、マテリアルソリューションの合計。機械・インフラは社会インフラ、電力ソリューションの合計。その他はその他・消去を含む。 (*2) 三井物産:金属資源、エネルギー、機械・インフラ、化学品、鉄鋼製品、生活産業、次世代・機能推進、その他・調整・消去の合計で算出 。エネルギー・化学品はエネルギー、化学品の合計。生活産業・コンシューマーは生活産業、次世代・機能推進の合計。その他は鉄鋼製品、その他・調整・消去を含む。 (*3) 伊藤忠商事:繊維、機械、金属、エネルギー・化学品、食料、住生活、情報・金融、第8、その他及び修正消去の合計で算出 。機械・インフラは機械のみ。生活産業・コンシューマーは繊維、食料、住生活、情報・金融、第8の合計。その他はその他及び修正消去を含む。 (*4) 住友商事:鉄鋼、自動車、輸送機・建機、都市総合開発、メディア・デジタル、ライフスタイル、資源、化学品・エレクトロニクス・農業、エネルギートランスフォーメーション、消去又は全社の合計で算出 。金属資源は資源のみ。エネルギー・化学品は化学品・エレクトロニクス・農業、エネルギートランスフォーメーションの合計。機械・インフラは鉄鋼、自動車、輸送機・建機の合計。生活産業・コンシューマーは都市総合開発、メディア・デジタル、ライフスタイルの合計。その他は消去又は全社を含む。 (*5) 丸紅:ライフスタイル、食料・アグリ、金属、エネルギー・化学品、電力・インフラサービス、金融・リース・不動産、エアロスペース・モビリティ、情報ソリューション、次世代事業開発、次世代コーポレートディベロップメント、その他の合計で算出 。金属資源は金属のみ。エネルギー・化学品はエネルギー・化学品のみ。機械・インフラは電力・インフラサービス、エアロスペース・モビリティの合計。生活産業・コンシューマーはライフスタイル、食料・アグリ、金融・リース・不動産、情報ソリューション、次世代事業開発、次世代コーポレートディベロップメントの合計。その他はその他を含む。 三菱商事は、金属資源(24%)とエネルギー・化学品(21%)で全体の約45%を稼ぎ出す一方、モビリティや食品、リテールなどを含む生活産業・コンシューマー分野(41%)も非常に大きな柱となっています 。 三井物産は、金属資源(32%)とエネルギー・化学品(28%)で約6割を占め、資源分野への依存度が比較的高い構成です 。機械・インフラも26%と存在感があります。 伊藤忠商事は、繊維、食料、住生活、情報・金融などを含む生活産業・コンシューマー分野(31%)と、CITICなどを含むその他分野(30%)で6割以上を稼ぎ、非資源分野への強さが際立ちます 。 住友商事は、輸送機・建機(機械・インフラに分類、27%)やメディア・デジタル、不動産(生活産業・コンシューマーに分類、10%)、その他(43%)などが大きく、多角的なポートフォリオが特徴です 。 丸紅は、金属資源(25%)、エネルギー・化学品(17%)、機械・インフラ(22%)、生活産業・コンシューマー(12%)、その他(24%)と、比較的バランスの取れた構成ですが、食料・アグリ分野への注力が特徴的です 。 このように、各社で得意とする分野や収益構造が異なります。特に資源分野の比率は、資源価格の変動が業績に与える影響度合いを測る上で重要となります。

資源セグメントの強弱と価格感応度

総合商社の株価は、原油、LNG(液化天然ガス)、石炭、鉄鉱石、銅などの資源価格の動向に大きく左右される傾向があります。各社の資源セグメントの構成と、市況変動に対する利益感応度を比較します。

- 資源価格感応度:資源価格が一定単位変動した際に、年間の連結純利益がどの程度増減するかを示す指標。

- 主要資源:各社で構成は異なるが、主にLNG、原油、鉄鉱石、原料炭、銅などが挙げられる。

LNG・銅・原油の想定価格と利益シミュレーション

各社は事業計画を策定する上で、主要な資源価格の前提を置いています。2025年度(2026年3月期)の計画策定における主な前提価格と、価格変動に対する感応度(年間純利益への影響額)を見てみましょう。

| 会社名 | 資源 | 2025年度 前提価格 | 価格変動 | 年間純利益への影響額 (億円) |

|---|---|---|---|---|

| 三菱商事 | 原油 (Brent) | 71 US$/BBL | 1 US$/BBL | 約±20 |

| 銅 (LME) | 9,259 US$/MT | 100 US$/MT | 約±25 | |

| 三井物産 | 原油 (連結油価*1) | 75 US$/BBL | 1 US$/BBL | 約±24 |

| 銅 (LME) | 9,100 US$/MT | 100 US$/MT | 約±5 | |

| 伊藤忠商事 | 原油 (Brent) | 65 US$/BBL | 1 US$/BBL | 約±1.3 (*5) |

| 住友商事 | 銅 (LME) | 9,392 US$/MT | 100 US$/MT | 約±4.3 |

| 丸紅 | 原油 (WTI) | 60 US$/BBL | 1 US$/BBL | 約±4 (*3) |

| 銅 (LME) | 9,200 US$/MT | 100 US$/MT | 約±15 |

(*1) 三井物産:原油価格が期ずれで業績に反映される影響を考慮した連結油価ベース。 (*3) 丸紅:原油価格はWTI及びBrentに対する感応度。 (*5) 伊藤忠商事:影響額は軽微として具体的な感応度を開示していない場合がある。直近の説明資料より引用 。 注:鉄鉱石、原料炭については非開示の会社が多い。感応度は各社の決算説明資料(2025年5月発表)に基づく。 前提価格は各社で異なり、保守的な見通しを置く会社もあれば、足元の市況に近い水準を置く会社もあります。例えば2025年度の原油価格前提は、伊藤忠商事が65ドル 、丸紅が60ドル(WTI) と比較的低めなのに対し、三井物産は75ドル(連結油価) 、三菱商事は71ドル(ブレント) としています。 感応度を見ると、三菱商事は原油1ドルの変動で約20億円 、銅100ドルの変動で約25億円の利益変動が見込まれます 。三井物産は原油(連結油価)1ドルの変動で約24億円と影響が大きい一方、銅100ドルの変動影響は約5億円と相対的に小さくなっています 。丸紅は銅100ドルの変動で約15億円と影響を受けやすい構造です 。 これらの感応度は、各社が保有する権益の規模や生産量、ヘッジ戦略などによって異なります。資源価格の上昇局面では利益が大きく伸びる可能性がある一方、下落局面では大きな減益要因となり得ます。 投資家は、自身の資源価格見通しと各社の感応度を照らし合わせ、リスク・リターンを評価する必要があります。

非資源(流通・コンシューマー)の底堅さ

資源価格の変動リスクをヘッジする上で重要なのが、非資源分野の収益力です。特に景気変動の影響を受けにくいとされる生活消費関連(リテール、食品、ヘルスケアなど)や、安定的な収益が見込めるインフラ、機械、情報・金融などの分野が注目されます。

- 伊藤忠商事:ファミリーマートを中核とするリテール分野、繊維、食料など、生活消費関連分野で圧倒的な強み 。非資源分野の利益比率が非常に高い。

- 三菱商事:ローソンを含むリテール、自動車関連、食品など非資源分野も厚い 。資源・非資源バランスの取れたポートフォリオ。

- 三井物産:機械・インフラ分野や化学品分野も大きな柱。モビリティやヘルスケアなど、成長分野への投資も積極的 。

- 住友商事:メディア・デジタル(SCSK、JCOMなど)、輸送機・建機、不動産などが安定収益源 。非資源分野に強み。

- 丸紅:電力・インフラ、食料(特に穀物)、アグリ事業などが収益を下支え 。

非資源分野の収益安定性は、株価の下支え要因となります。特に伊藤忠商事のように非資源分野の比率が高い企業は、資源価格の変動に対する耐性が比較的高いと言えるでしょう。一方で、資源価格上昇の恩恵は相対的に小さくなります。 各社のセグメント構成と、それぞれの分野の景気・市況に対する感応度を理解することが、投資判断において重要です。

財務健全性と株主還元政策

企業の長期的な安定性と株主への利益配分姿勢は、投資家にとって重要な判断材料です。ここでは、財務健全性を示すネットDEレシオと格付け、そして株主還元策について比較します。

ネットDEレシオ・格付け比較

ネットDEレシオ(純有利子負債 ÷ 自己資本)は、財務レバレッジの度合いを示し、低いほど財務健全性が高いとされます。格付けは、債務履行能力に対する信用格付機関の評価です。

| 会社名 | ネットDEレシオ (倍) | S&P 格付け | Moody’s 格付け |

|---|---|---|---|

| 三菱商事 | 0.29 | A | A2 |

| 三井物産 | 0.44 | A (*1) | A2 (*1) |

| 伊藤忠商事 | 0.51 | A (*2) | A3 (*2) |

| 住友商事 | 0.6 | A- (*3) | A3 (*3) |

| 丸紅 | 0.54 | BBB+ | Baa1 |

(*1) 三井物産:S&P A (2024年10月), Moody’s A2 (2024年11月) 時点の情報。最新の格付けは各社IR情報を要確認。 (*2) 伊藤忠商事:S&P A (2024年10月), Moody’s A3 (2024年11月) 時点の情報。最新の格付けは各社IR情報を要確認。 (*3) 住友商事:S&P A- (2024年10月), Moody’s A3 (2024年11月) 時点の情報。最新の格付けは各社IR情報を要確認。 注:ネットDEレシオは各社決算短信(2025年3月期)より。格付けは2025年5月時点の代表的なもの。変更の可能性があるため最新情報を確認ください。丸紅のS&P格付けは見通しポジティブ 。 ネットDEレシオでは、三菱商事が0.29倍と最も低い水準にあり、財務健全性の高さが際立っています 。三井物産(0.44倍) 、伊藤忠商事(0.51倍) 、丸紅(0.54倍) も0.5倍前後と安定しています。住友商事は0.6倍です 。 格付けにおいても、三菱商事と三井物産がS&Pで「A」、Moody’sで「A2」と高く評価されています 。伊藤忠商事もS&P「A」、Moody’s「A3」 、住友商事はS&P「A-」、Moody’s「A3」 と投資適格級の中でも上位に位置します。丸紅はS&P「BBB+」、Moody’s「Baa1」ですが、S&Pの格付け見通しはポジティブとなっており、格上げへの期待があります 。 総じて5大商社は高い財務健全性を維持していると言えます。

累進配当・自社株買い方針と総還元性向

株主還元策として重要なのが配当と自己株式取得です。近年、総合商社は株主還元を強化する傾向にあります。

- 累進配当:前期の配当額を下限とし、減配せずに維持または増配する方針。

- 自己株式取得:発行済み株式を市場から買い戻すこと。1株あたりの価値向上につながる。

- 総還元性向:配当金総額と自己株式取得額の合計額を、当期純利益で割った比率。

| 会社名 | 配当方針 | 2024年度 年間配当 (円/株) | 2025年度 年間配当予想 (円/株) | 2024年度 自己株式取得 (億円) | 2025年度 自己株式取得計画 (億円) | 2024年度 総還元性向 (実績) | 2025年度 総還元性向 方針/目安 |

|---|---|---|---|---|---|---|---|

| 三菱商事 | 累進配当 | 100.00 | 110.00 | 6,000 | 10,000 | 約63% (*4) | – |

| 三井物産 | 累進配当 | 100.00 | 115.00 | 4,000 | 機動的に検討 | 約77% | 49%超 (中計累計目安) |

| 伊藤忠商事 | 配当性向30% or 200円の高い方 | 200.00 | 200.00 | 1,500 | 約1,700 | 約49% | 50%目途 |

| 住友商事 | 累進配当 | 130.00 | 140.00 | 700 (*2) | 600 (*5) | 約40.5% | 40%以上 |

| 丸紅 | 累進配当 | 95.00 | 100.00 | 800 (*3) | 400 (*6) | 約47% (*4) | 40%程度 |

(*1) 三菱商事:2024年度は2024/4/3発表の5,000億円と2025/4/3発表の1兆円の一部(4/30までの6,000億円規模)を反映する可能性あり。2025年度は2025/4/3発表の1兆円の残り。計画期間に注意。 (*2) 住友商事:2024年度は2024/5/2発表の500億円と2025/5/1発表の800億円のうち200億円分(24年度実績追加還元分) 。 (*3) 丸紅:2024年度は2024/5/2発表の500億円と2025/2/5発表の300億円 。 (*4) 総還元性向は(配当金総額+自己株式取得額)÷当期純利益(親会社株主帰属)で計算。配当総額、自己株式取得額は各社決算短信、当期純利益を使用。取得期間と利益確定期間のズレにより参考値。 (*5) 住友商事:2025/5/1発表の800億円のうち600億円分 。 (*6) 丸紅:2025/5/2発表の400億円 。 配当政策では、5社すべてが累進配当を導入またはそれに準ずる方針(伊藤忠は下限設定あり)を掲げており、安定的な株主還元への意識が高いことがわかります 。2025年度の配当予想は、住友商事が140円 、三井物産が115円 、三菱商事が110円 、丸紅が100円 、伊藤忠商事が200円(下限) となっています。 自己株式取得も積極的に行われています。三菱商事は2025年度に1兆円規模 、住友商事は合計800億円(24年度追加分200億円+25年度分600億円) 、伊藤忠商事は約1,700億円 、丸紅は400億円の取得枠を設定しました 。三井物産も機動的な実施を検討しています 。 総還元性向は、伊藤忠商事が50%を目途 、住友商事が40%以上 、丸紅が40%程度 と具体的な目標を掲げています。三井物産も中計期間累計で49%超を見込んでおり 、各社とも高い株主還元意識を持っていることが確認できます。

ESG・GX 戦略と長期成長性

近年、企業価値を測る上でESG(環境・社会・ガバナンス)への取り組みやGX(グリーン・トランスフォーメーション)戦略の重要性が増しています。総合商社各社も、脱炭素社会への貢献を掲げ、再生可能エネルギーや次世代エネルギー分野への投資を加速させています。

再エネ・水素・アンモニアプロジェクト

各社が注力する主なプロジェクトには以下のようなものがあります。

- 三菱商事:洋上風力発電(国内外)、北米での再生可能エネルギー事業、水素・アンモニア製造・輸送・利用に関するバリューチェーン構築 。

- 三井物産:洋上風力発電(台湾など)、太陽光発電、低炭素アンモニア製造・販売(米国Blue Point) 、水素関連技術への投資。

- 伊藤忠商事:再生可能エネルギー発電事業(国内外)、蓄電池事業、水素・アンモニア関連プロジェクトへの参画。

- 住友商事:洋上風力発電(国内外、基礎構造物製造事業EEWへの出資含む) 、地熱発電、バイオマス発電、水素関連事業。

- 丸紅:洋上風力発電(秋田港・能代港など国内最大級)、太陽光発電、アンモニア燃料導入に向けた取り組み。

各社とも、これまでのエネルギー事業で培った知見やグローバルネットワークを活かし、国内外で大規模なプロジェクトを推進しています。

脱炭素投資の収益化ロードマップ

GX投資は、長期的な視点での取り組みであり、短期的な収益貢献が見えにくい側面もあります。しかし、各社は着実に収益化への道筋を描こうとしています。 例えば、三井物産は、中期経営計画2026の中で、Global Energy Transition分野での成長投資(約6,000億円)を進め、台湾洋上風力や豪州Waitsiaガス田などの立ち上げによる収益貢献を見込んでいます 。 住友商事は、洋上風力基礎構造物メーカーEEWへの出資を通じて、サプライチェーンへの関与を深め、再生可能エネルギー分野での収益拡大を目指しています。 これらのGX投資が将来の大きな収益源となるかどうかが、各社の長期的な成長性を左右する重要なポイントとなります。投資家は、各社の戦略の進捗と収益化への道筋を注視していく必要があります。

バリュエーション&投資判断

これまでの決算内容、財務状況、株主還元、成長戦略を踏まえ、現在の株価が割安なのか、そしてどの商社に投資妙味があるのかを検討します。

PER・PBR・配当利回りランキング

2025年5月2日時点の株価を基準とした、主なバリュエーション指標を比較します。

| 会社名 | 株価 (円) | PER (会社予想)(倍) | PBR (実績)(倍) | 配当利回り (会社予想)(%) |

|---|---|---|---|---|

| 三菱商事 (8058) | 2,640.5 | 11.18 | 1.13 | 3.79 |

| 三井物産 (8031) | 2,782.5 | 10.38 | 1.06 | 4.13 |

| 伊藤忠商事 (8001) | 7,042 | 11.47 | 1.72 | 2.84 |

| 住友商事 (8053) | 3,503 | 7.44 | 0.91 | 4.00 |

| 丸紅 (8002) | 2,536 | 8.43 | 1.13 | 3.75 |

PER(株価収益率)を見ると、住友商事が7.44倍と最も低く、次いで丸紅が8.43倍、三井物産が10.38倍となっています 。三菱商事(11.18倍)、伊藤忠商事(11.47倍)は11倍台です 。一般的にPERが低いほど割安とされますが、これは市場の成長期待の低さやリスクの高さを反映している可能性もあります。 PBR(株価純資産倍率)では、住友商事が0.91倍と1倍を割り込んでおり、解散価値を下回る水準です 。三井物産(1.06倍)、三菱商事(1.13倍)、丸紅(1.13倍)は1倍強 、伊藤忠商事は1.72倍と高い評価を受けています 。PBR1倍割れは一般的に割安の目安とされます。 配当利回りでは、三井物産が4.13%と最も高く、次いで住友商事が4.00%です 。三菱商事(3.79%)、丸紅(3.75%)も3%台後半と高水準です 。伊藤忠商事は2.84%となっています 。 バリュエーション指標からは、住友商事がPER・PBRともに最も割安な水準にあると言えます。配当利回りでは三井物産、住友商事が魅力的です。一方、伊藤忠商事は市場から高い成長期待を受けていることがうかがえます。

強気・中立・弱気シナリオ別の狙い目

今後の世界経済や資源価格の動向によって、各社の業績や株価は変動します。考えられるシナリオ別に、投資戦略を検討します。

- 強気シナリオ(世界経済回復・資源価格上昇):

- 資源権益を多く持ち、資源価格への感度が高い三井物産、三菱商事、丸紅の株価上昇が期待されます。

- 特に、銅価格上昇の恩恵を受けやすい三菱商事、三井物産、住友商事、丸紅に注目です。

- 景気回復局面では、機械・インフラに強い三井物産、住友商事なども恩恵を受ける可能性があります。

- 中立シナリオ(緩やかな経済成長・資源価格安定):

- 資源・非資源バランスの取れた三菱商事は、安定的な成長が期待できます。

- 非資源分野に強みを持つ伊藤忠商事も、生活消費関連の底堅さを背景に安定した業績が見込めます。

- 割安感のある住友商事、丸紅は、着実な利益成長と株主還元強化が進めば、見直し買いが入る可能性があります。

- 高配当利回りの三井物産、住友商事は、インカムゲイン狙いの投資家に適しています。

- 弱気シナリオ(世界経済後退・資源価格下落):

- 非資源分野の比率が高い伊藤忠商事は、相対的に業績の下振れリスクが低いと考えられます。

- 財務健全性の高い三菱商事も、不況への耐性が比較的高いと言えるでしょう。

- 各社とも累進配当を掲げているため、配当の下支え効果は期待できますが、業績悪化が長期化すれば配当政策が見直されるリスクも念頭に置く必要があります。

- 株価下落局面では、PBR1倍割れの住友商事などは、長期的な視点での仕込み場となる可能性もあります。

結論として、現状(2025年5月)のバリュエーションと今後の見通しを総合的に勘案すると、以下の投資戦略が考えられます。 安定成長とバランスを重視するなら三菱商事。 資源価格上昇に期待し、高い配当利回りを求めるなら三井物産。 非資源分野の強さと資本効率の高さを評価するなら伊藤忠商事。 割安感と今後の業績改善・株主還元強化に期待するなら住友商事。 バランスの良さと食料・アグリ分野の成長性に注目するなら丸紅。 ただし、これらはあくまで現時点での評価であり、今後の経済情勢、資源価格、為替、各社の戦略実行状況によって最適解は変化します。ご自身の投資目標やリスク許容度に合わせて、最終的な投資判断を行うことが重要です。 ※参考 今回の決算での注目銘柄について、以下の記事も参考にしてみてください

まとめ

2024年度決算では、5大総合商社各社が高水準の利益を維持し、その底堅さを示しました。三菱商事が純利益トップを守り、三井物産、伊藤忠商事が僅差で追う展開となりました。住友商事、丸紅も着実に利益を確保しています。 各社の強みや収益構造は異なり、三菱商事と三井物産は資源分野で高い収益力を誇る一方、伊藤忠商事は非資源分野、特に生活消費関連で他社をリードしています。住友商事と丸紅は、それぞれ特徴的な事業ポートフォリオを持ち、バランスの取れた成長を目指しています。 株主還元については、5社すべてが累進配当(またはそれに準ずる方針)を掲げ、自己株式取得も積極的に行うなど、株主重視の姿勢を鮮明にしています。財務健全性も総じて高く、安定した経営基盤を維持しています。 2025年度の業績予想では、資源価格の下落を見込む会社が多いものの、非資源分野の成長やこれまでの投資効果の発現により、三菱商事、三井物産、伊藤忠商事、住友商事は増益または高水準の利益維持、丸紅も底堅い利益を見込んでいます。ただし、米国の関税措置など、事業環境の不確実性は依然として高く、各社ともリスク管理を強化しています。 バリュエーション面では、住友商事に割安感が見られる一方、伊藤忠商事は市場から高い評価を受けています。配当利回りでは三井物産、住友商事が魅力的です。 今後の投資判断においては、各社の事業ポートフォリオ、資源価格や為替に対する感応度、株主還元策、そして現在のバリュエーションを総合的に比較検討することが不可欠です。ご自身の投資戦略に合わせて、最適な投資先を見極めてください。

参考サイト

- 三菱商事 2025年3月期 決算短信 ― 本記事のKPIを裏づける一次資料

- 三井物産 2025年3月期 決算短信 ― 資源依存度や配当方針を確認

- 伊藤忠商事 2025年3月期 決算短信 ― 非資源分野の収益構造を把握

- 住友商事 2025年3月期 決算短信 ― 総還元性向40%超方針を公式で確認

- 丸紅 2025年3月期 決算短信・IR資料 ― 食料・アグリ事業の最新動向をチェック

- 経済産業省 GX関連企業の取組事例集 ― 商社各社のGX投資トレンドの背景資料

よくある質問

- Q.総合商社とは何ですか? A.資源からコンシューマー事業まで幅広い分野で事業投資とトレーディングを行う日本独自の企業形態です。

- Q.5大商社の最新業績はどこで確認できますか? A.各社が公表する決算短信が一次情報です。

- Q.記事中にある「資源価格感応度」とは何ですか? A.原油や銅などの市況が一定幅変動した場合に連結純利益がどの程度増減するかを示す指標です

- Q.累進配当ってどういう仕組みですか? A.前期配当金を下限として減配せず、利益成長に応じて増配する方針を指します。

- Q.商社が進めるGX(グリーントランスフォーメーション)とは? A.再エネ、水素、アンモニアなど脱炭素関連事業への投資を通じて温室効果ガス排出を削減する取り組みです。

初心者のための用語集

- 総合商社:資源・エネルギーから食品や小売まで幅広い分野で事業投資とトレーディングを行う、日本独自の巨大コングロマリット。

- ROE(自己資本利益率):株主が出資した自己資本でどれだけ利益を生み出したかを示す指標。高いほど資本効率が良い。

- PER(株価収益率):株価が1株当たり利益(EPS)の何倍かを示す指標。一般に低いほど割安とされる。

- PBR(株価純資産倍率):株価が1株当たり純資産(BPS)の何倍かを示す指標。1倍未満は解散価値以下とされる。

- 配当利回り:年間配当金を株価で割った割合。高いほどインカムゲイン(配当収入)の魅力が大きい。

- ネットDEレシオ:純有利子負債を自己資本で割った倍率。低いほど財務の健全性が高い。

- 累進配当:前年の配当額を下限として減配せず、原則として維持または増配する株主還元方針。

- 自己株式取得(自社株買い):会社が市場から自社株を買い戻し、株主価値の向上やROE改善を図る施策。

- 資源価格感応度:原油や銅などの資源価格が一定幅変動したとき、純利益がどの程度増減するかを示す指標。

- セグメント:企業が事業内容を分けて管理・開示する区分。商社では「金属資源」「生活産業」などが該当する。

- IFRS:国際財務報告基準。営業利益の定義が日本基準と異なり、段階利益を任意開示とする。

- GX(グリーントランスフォーメーション):脱炭素社会実現に向けた企業の投資・事業転換を示す総称。再エネや水素などが主なテーマ。

おすすめの記事

本日の相場分析に役立つ関連記事をピックアップしました。株式投資戦略を立てる際の参考にどうぞ。

免責事項

本記事は情報提供を目的としたものであり、いかなる投資行動を推奨・勧誘するものではありません。記載されている情報は作成時点のものであり、正確性・完全性を保証するものではありません。相場の状況は常に変化しており、経済指標・地政学リスク・金融政策など外的要因によって、予想を大きく上回る変動が生じる可能性があります。 投資に関する最終的な判断は、読者ご自身の責任とリスク負担のもとで行ってください。本記事の内容を利用したことで生じたいかなる損害についても、執筆者および当サイト運営者は一切責任を負いかねますので、あらかじめご了承ください。投資に際しては、最新の情報収集と慎重なリスク管理を徹底することを強く推奨いたします。

無料相談

トレード戦略や資産運用について、基本的な疑問や不安はありませんか?

当ブログの著者が、最新の市場動向やリスク管理のポイントなどを踏まえた「一般的な情報」を無料でご提供いたします。短いフォーム入力でご相談いただけるので、初めての方でも気軽にご利用いただけます。

ぜひこの機会に無料相談をご活用ください!

免責事項

本資料は、一般的な情報提供のみを目的として作成されたものであり、特定の金融商品や取引に関する個別具体的な投資助言や推奨、または投資勧誘を意図するものではありません。本資料に記載されている分析や見解は作成時点のものであり、将来にわたってその正確性や有効性が保証されるものではありません。

投資判断は、ご自身の責任において行っていただくようお願いいたします。いかなる投資行動の結果についても、当方は一切の責任を負いかねますので、あらかじめご了承ください。